Qué cosas esconde un programa de facturación, ¿verdad? Por ejemplo, el balance de situación. Cualquiera que se haya asomado a la sección de informes lo habrá visto ahí, en la tercera posición.

No lo publicitamos mucho. No porque sea un churro (tan malos no somos), sino porque el nombre en sí impone y no alimenta muchas fantasías publicitarias. Es lo que tiene la contabilidad pura y dura.

En las siguientes líneas queremos mostrarte una cara distinta; enseñarte que el león no es tan fiero como lo pintan (ni la contabilidad tan aburrida); y que en Debitoor nos ha salido un balance de situación la mar de sencillo (y quizá, hasta divertido).

¿Qué es el balance de situación y para qué sirve?

En otro sitio hemos definido el balance de situación como una radiografía o instanténea del patrimonio de tu empresa (El balance de situación y su importancia).

Es una manera gráfica de describir lo que implica el balance de situación: se trata del patrimonio de la empresa en un momento determinado.

Entre otras cosas sirve para conocer la riqueza que tiene tu negocio, sus niveles de endeudamiento, el patrimonio acumulado así como las necesidades de capital en el futuro.

Aunque parezca cosa de expertos - reconozcámoslo: su elaboración no es fácil -, unas nociones básicas sobre el balance de situación de tu empresa te ayudará a tener un mayor control del negocio.

Cómo entender el balance de situación en tu programa de facturación

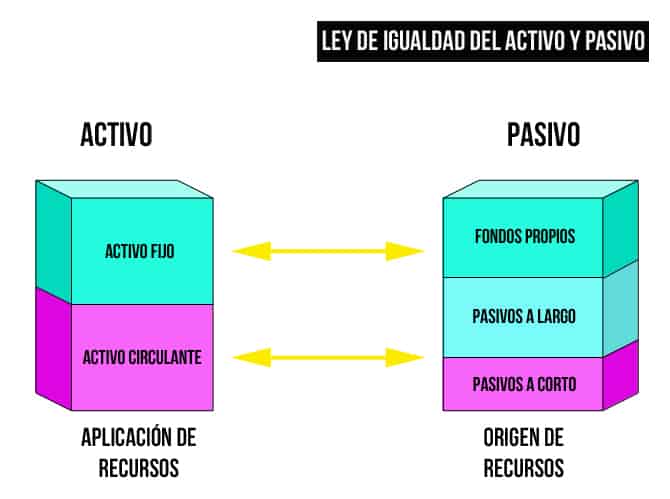

El balance de situación lo componen tres elementos:

- Los activos.

- El pasivo.

- El patrimonio neto.

Estos tres elementos tienen que estar equilibrados de la siguiente forma:

Activos = pasivo + patrimonio neto.

Para entender lo que significa cada uno, iremos poniendo ejemplos de nuestro software de facturación.

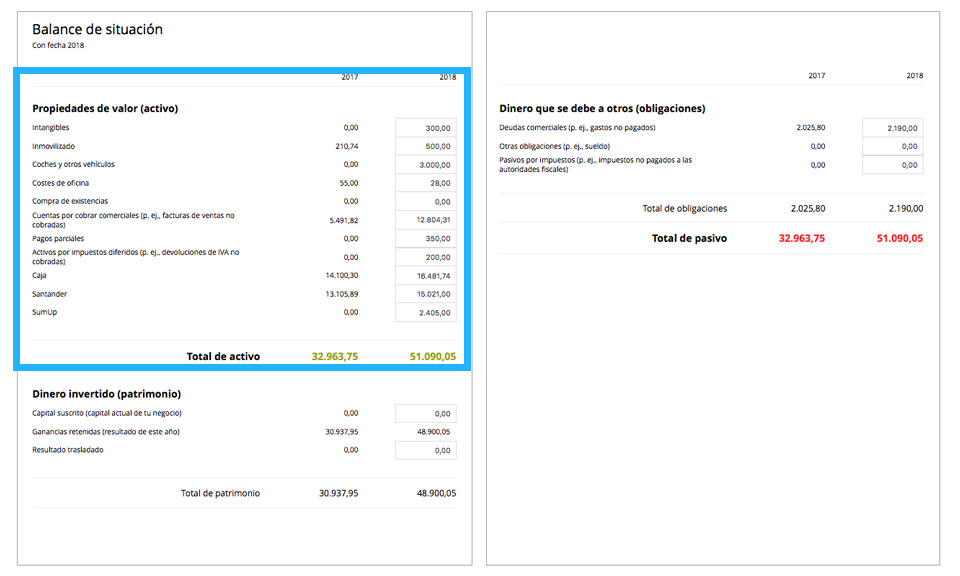

Los activos en tu programa de facturación

Los activos son elementos que permiten el funcionamiento de la empresa y pueden ser de larga duración (activos fijos o no corrientes) o de corta duración (activos circulantes o corrientes).

Los primeros pueden ser bienes inmuebles, maquinaria, material de oficina, vehículo de empresa, ordenadores, móviles, etc. Es decir, recursos que no están pensados para la venta inmediata.

Los segundos (los circulantes) tienen que ver con el dinero que la empresa tiene disponible en cualquier momento. Por ejemplo, el dinero de la cuenta bancaria, las existencias, las deudas de los clientes, etc.

En nuestro programa te lo mostramos así:

Como ves, ahí encontrarás desde coches al dinero de las cuentas bancarias (Santander, SumUp, etc.).

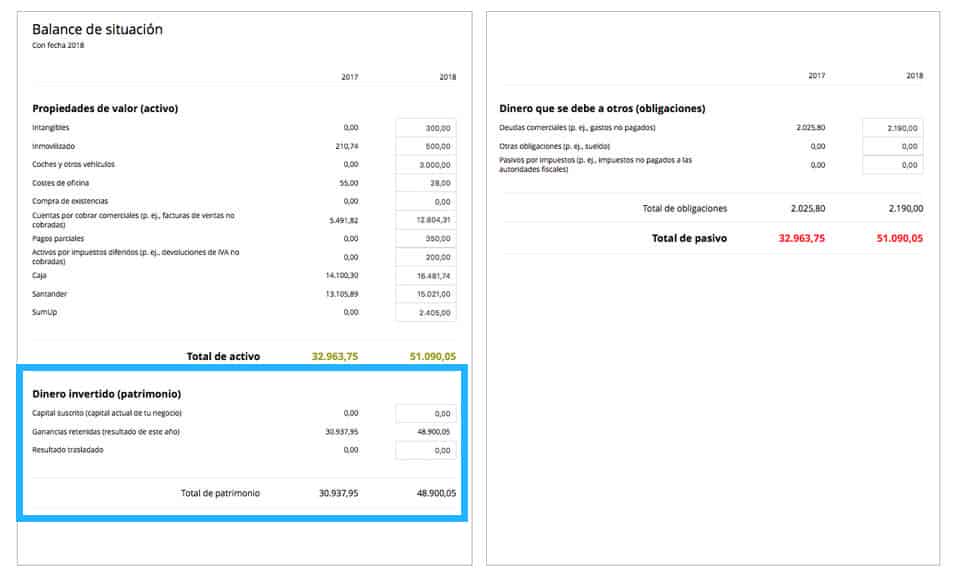

El patrimonio neto en tu programa de facturación

El patrimonio neto hace referencia al patrimonio que la empresa tiene disponible y que no depende de terceros. Es decir, el capital suscrito o invertido de los socios y las ganancias generadas no distribuidas entre los socios y accionistas (las ganancias retenidas).

En nuestro programa te lo mostramos con cierto laconismo (no hay mucho más que mostrar):

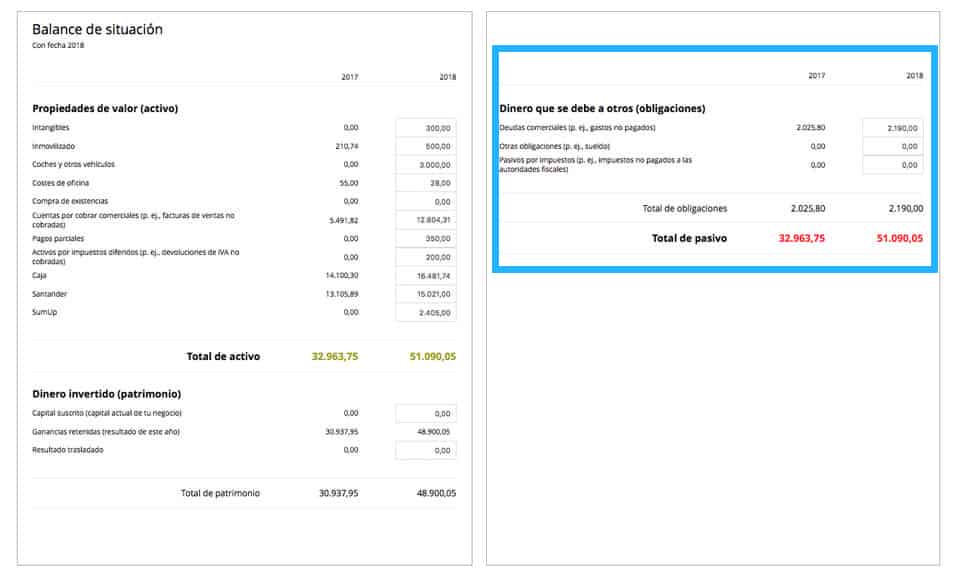

El pasivo en tu programa de facturación

El pasivo se define como aquellas obligaciones o deudas contraídas con terceros. Y al igual que el activo, se subdivide entre el pasivo corriente y el pasivo no corriente.

El primero hace referencia a las deudas y obligaciones que vencen a corto plazo (menos de un año); el segundo, a aquellas que vencen a largo plazo (más de un año).

Hablamos, pues, de préstamos y créditos bancarios, deudas con acreedores y proveedores así como otras obligaciones como el pago de los salarios.

Así te lo mostramos en el programa de facturación de Debitoor:

Cómo se genera el balance de situación en tu programa de facturación

Muy sencillo: automáticamente. Esto no quiere decir que la información sale de la nada. Por ejemplo, los activos no corrientes surgen del apartado de Gastos, cuando introduces un gasto que es un activo (fijo).

El pasivo también se genera del apartado de gastos (deudas con proveedores, préstamos bancarios, salarios). Las deudas de los clientes y el dinero disponible en el banco (activo corriente) surgen del apartado de Facturas y del apartado de Banco, respectivamente.

En definitiva, para elaborar el balance de situación no tienes que hacer nada, salvo lo que hacías hasta ahora: hacer facturas, introducir gastos, etc. Es decir, el día a día de la gestión de tu negocio. Y sin esfuerzos adicionales.