Se habla de principio de devengo en contabilidad. Pero es menos frecuente oír el término de fecha de devengo, a pesar de su proximidad semántica y su importancia fiscal.

Conocer la fecha de devengo en una factura es, por tanto, un asunto importante. Pues cuando hablamos de devengo hablamos de impuestos. Y estos hay que declararlos cuando toca. A continuación te lo aclaramos.

Qué es la fecha de devengo de una factura

La fecha de devengo en una factura es la fecha en que tiene lugar la operación. Pongamos que prestaste un servicio el pasado 2 de mayo. Pues bien, esa sería la fecha de devengo de la factura.

¿Y por qué se le llama así? Porque es cuando tiene lugar el pago del tributo, que en este caso suele ser el IVA. Y en la legislación tributaria española el pago del tributo - el devengo - tiene lugar cuando se presta el servicio o el comprador adquiere el bien.

¿Confuso? No debería serlo. Ahora bien, conviene tenerlo claro. Pues, como veremos más adelante, a la hora de declarar el IVA no hay que confundir la fecha de devengo con la fecha de emisión de la factura.

Fecha de factura y fecha de devengo

Pues no, la fecha de emisión de una factura y la fecha de devengo no son lo mismo. A veces coinciden, pero no tienen por qué.

Como decíamos antes, la fecha de devengo es cuando tiene lugar la operación. La fecha de emisión, por su parte, es cuando se expide la factura.

Para expedir una factura existen unas reglas que te recordamos brevemente:

- Si el cliente es un particular, la factura se emite al momento de tener lugar la operación.

- Si el cliente es un autónomo o empresa, la factura se puede emitir hasta el día 16 del mes siguiente a la realización de la operación.

Volvamos al ejemplo del apartado anterior, el del 2 de mayo. Si el cliente es un particular, la factura la hubieras tenido que emitir el mismo día. Y, en efecto, en este caso, la fecha de devengo y la fecha de la factura coinciden.

Sin embargo, si el cliente es un autónomo o una empresa, tienes hasta el 16 de junio para emitir la factura. Por lo que la fecha de devengo (2 de mayo) y la fecha de emisión de la factura no tienen por qué coincidir.

Es más, aprovechamos para recordarte que al hacer facturas, siempre has de indicar la fecha en que tiene lugar la operación cuando esta no coincide con la fecha de emisión de la factura.

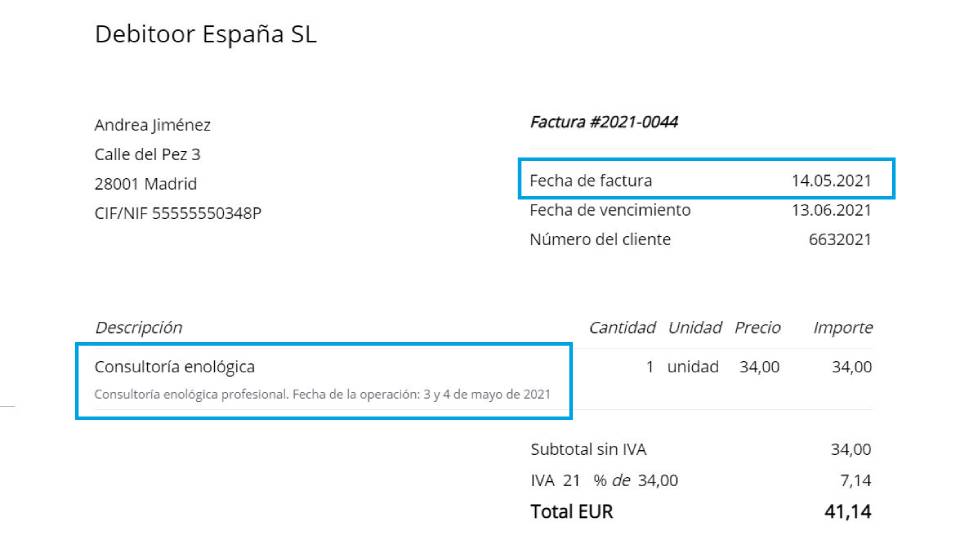

Factura realizada con el programa de facturación de Debitoor.

Factura realizada con el programa de facturación de Debitoor.

Devengo de IVA y fecha factura

Y ahora una duda muy frecuente: ¿cuándo se declara el IVA de una factura en el caso de que la fecha de devengo y la fecha de emisión no se correspondan?

La respuesta, si me has seguido hasta aquí (valiente), es clara: la referencia es la fecha de devengo. Si ambas fechas coinciden dentro del mismo trimestre, no hay confusión que valga y aquí paz y después gloria.

No obstante, si la operación tuvo lugar en los lindes del trimestre y emitiste la factura en el siguiente trimestre, debes declarar la factura teniendo en cuenta la fecha de la operación.

Por verlo con otro ejemplo (y así cambiamos): la operación tuvo lugar el 28 de marzo (primer trimestre), pero la factura la emitiste el 5 de abril (segundo trimestre). En este sentido, el IVA lo tienes que declarar en el primer trimestre, y no en el segundo.