Aunque no sea uno de los aspectos más famosos de nuestro programa de facturación, conocer el pasivo y cómo se genera puede resultar de gran ayuda.

Especialmente para aquellos que tienen nociones de contabilidad - aunque luego la deleguen a su gestoría - y quieran tener un mayor control de su negocio.

¿Qué es el pasivo y para qué sirve?

En contabilidad se llama pasivo a aquellas deudas y obligaciones que uno tiene con terceros. Por ejemplo, un préstamo bancario o la factura de un proveedor formarían parte del pasivo.

El pasivo se puede subdividir en dos según el plazo de vencimiento de la deuda u obligación sea a corto plazo (menos de un año) o a largo plazo (más de un año).

En el primer caso (corto plazo), hablamos de pasivo corriente. En el segundo (largo plazo), de pasivo no corriente.

Ejemplos de pasivo

Ejemplos de pasivo, según el Plan General de Contabilidad, serían (sin ánimo de ser exhaustivos):

- Las provisiones a corto y largo plazo.

- Deudas con entidades de crédito a corto y largo plazo.

- Acreedores por arrendamiento financiero.

- Acreedores comerciales (a corto y largo plazo).

- Deudas con empresas del grupo y asociadas a corto y largo plazo.

El pasivo en tu programa de facturación

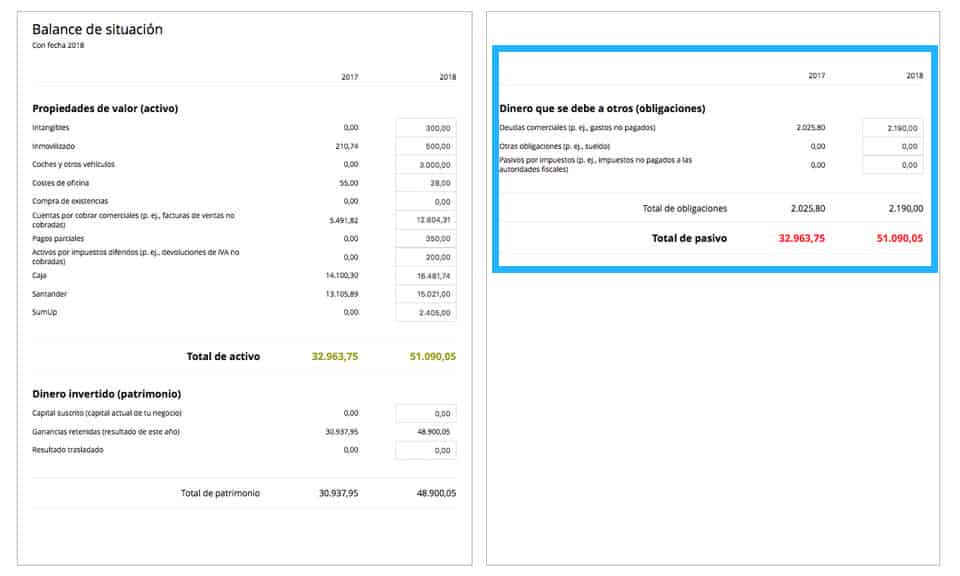

El pasivo en el software de facturación y contabilidad de Debitoor se expresa gráficamente en el balance de situación:

¿Pero de dónde sale esa información? ¿Cómo se genera?

Como en Debitoor queremos hacerlo todo de la forma más sencilla, nuestro balance ya te indica de dónde surge esa información.

- Deudas comerciales. Se refiere a los gastos que has ido registrando en la sección Gastos (facturas de proveedores, etc.) y que todavía no has marcado como pagados.

- Otras obligaciones. Si gestionas los sueldos de los trabajadores, se te indica entonces en esa pestaña. Es decir, se debe a obligaciones que no tienen que ver con las deudas comerciales ni con el pago de impuestos.

- Pasivos por impuesto. Se refiere a aquellas obligaciones relacionadas con el pago de tributos.