Hoy en día miles de autónomos y empresarios tienen relaciones comerciales con otros autónomos o empresas miembro de la Unión Europea (EU). Si es este tu caso, sabrás que tanto la compra como la venta de productos y servicios están sometidos a un sistema especial de tributación de IVA.

Hoy queremos recordarte todo lo que deberías saber sobre las facturas intracomunitarias. Hablamos de los requisitos que ha de cumplir una factura intracomunitaria para ser legal, el IVA en la factura intracomunitaria, el NIF-IVA y el cambio en tus obligaciones fiscales que conlleva la emisión de facturas intracomunitarias.

Seguramente te interese aprender más sobre cómo contabilizar una factura intracomunitaria.

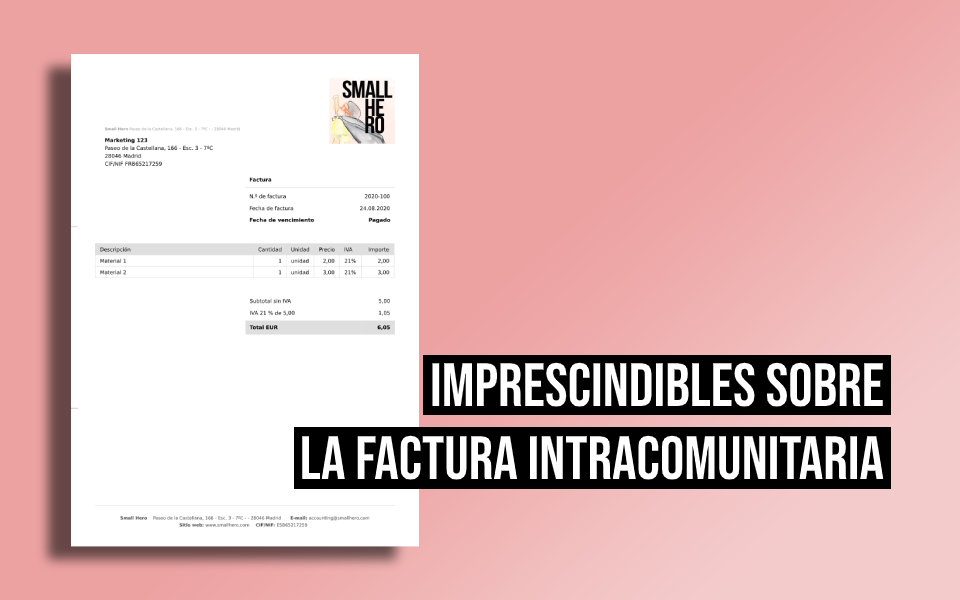

Los requisitos de la factura intracomunitaria

A grandes rasgos, los elementos de la factura intracomunitaria son los mismos que en una factura ordinaria:

- Número de factura

- Tus datos y los de tu cliente

- Descripción de los bienes y/o servicios

- Precio unitario

- Importe total

- El NIF-IVA, tanto el tuyo como el de tu cliente

Si eres autónomo, sabrás que el IRPF no se aplica en las facturas intracomunitarias, ¿pero qué ocurre con el IVA?

El IVA en la factura intracomunitaria

En función de si vendes productos o prestas servicios a otra empresa o profesional, o a un particular, deberás tener en cuenta diferentes aspectos del IVA en tu factura intracomunitaria.

Venta de bienes o prestación de servicios a otra empresa

Si vendes bienes a otra empresa, no tendrás que añadir el IVA a tus facturas, siempre y cuando tu cliente tenga un número de IVA válido en la UE.

Si tu cliente no tiene un NIF-IVA válido, normalmente deberás facturar al tipo aplicable en España.

Si prestas servicios a empresas que se encuentren en otros países de la UE, en principio no tienes que facturar el IVA. Será tu cliente el que deba pagar el IVA sobre los servicios recibidos al tipo aplicable en su país (utilizando el procedimiento de inversión del sujeto pasivo).

Venta de bienes o prestación de servicios al consumidor final

Si vendes bienes a consumidores finales de otro país de la UE y tus ventas se encuentran por encima del límite establecido por el país, deberás inscribir tu empresa en dicho país y facturar el IVA al tipo aplicable en este.

Por otro lado, si prestas servicios a consumidores finales en la UE, deberás aplicar los tipos de IVA vigentes en España.

Esto no se aplica en el caso de los servicios de telecomunicaciones, radiodifusión, televisión y electrónicos, pues estos siempre tributarán en el país de tu cliente.

Puedes encontrar más información al respecto en la página web oficial de la UE.

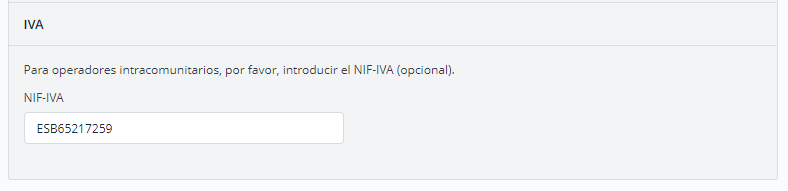

El NIF-IVA intracomunitario

El NIF-IVA es necesario para poder emitir facturas con IVA intracomunitario, tanto en tu caso como el de tu proveedor o cliente. Se compone de un prefijo de acuerdo a cada país y el CIF o NIF. En el caso de los autónomos y empresarios españoles, ES será el prefijo a utilizar: ES + NIF.

¿Y eso es todo? No, deberás solicitar dicho NIF-IVA a la Agencia Tributaria. Para ello deberás cumplimentar el modelo 036. Una vez tu solicitud sea aceptada, formarás parte del Registro de Operadores Intracomunitarios (ROI)

El NIF-IVA en tu programa de facturación

En Debitoor deberás poner tu NIF-IVA en Configuración > Planes y precios. Allí, en la información de facturación, deberás poner tu NIF-IVA (si cuentas con uno, por supuesto):

Para que tu NIF-IVA aparezca en tus facturas, deberás ponerlo en Configuración > Empresa. Recuerda que toda la información que escribas en ese apartado aparecerá reflejada en tus facturas.

Recuerda que la Comisión Europea ofrece una página web en la que puedes comprobar si tu cliente o proveedor (o tú mismo) os encontráis registrados en el ROI.

Cambio en tus obligaciones fiscales

Las operaciones intracomunitarias se reflejarán tanto en el modelo 303 como en su versión anual el modelo 390.

A su vez, (y esta es la novedad que viene de la mano de emitir facturas intracomunitarias) deberás cumplimentar el modelo 349. Deberás presentar este modelo de manera mensual, trimestral o anual, en función del importe de las operaciones intracomunitarias que hayas facturado.