Uno de los contenidos obligatorios de una plantilla de factura es el IVA. No lo decimos nosotros; lo dice la Agencia Tributaria.

Lo dice a su modo, aludiendo a los "tipos impositivos" que se aplican a las operaciones así como a la cuota tributaria, que es la forma elegante para referirse a la cantidad de impuesto (léase, IVA) que se debe añadir al importe neto.

Sin embargo, y aunque el IVA sea obligatorio, hay al menos tres casos en los que hay que andar con cuidado, pues las reglas relativas al IVA cambian:

- El IVA intracomunitario.

- Las operaciones de compraventa en las Islas Canarias.

- Las actividades exentas de IVA.

Una plantilla de facturas para operaciones intracomunitarias: el IVA intracomunitario

Las operaciones intracomunitarias entre empresas y profesionales se caracterizan por estar exentas de IVA.

Para ello, sin embargo, ha de darse la siguiente condición: que ambas partes - comprador y vendedor - estén dados de alta como operadores intracomunitarios.

Una vez cumplida esta condición, ¿cómo se refleja en la factura? ¿Se debe quitar cualquier mención al IVA? ¿Hace falta un modelo de factura especial?

Empecemos por el final: no, no hace falta un modelo de factura especial. La plantilla de factura estándar puede servir. En lo único que hay que prestar atención es en el IVA y en el número de NIF-IVA de ambos operadores, que deben figurar en la factura.

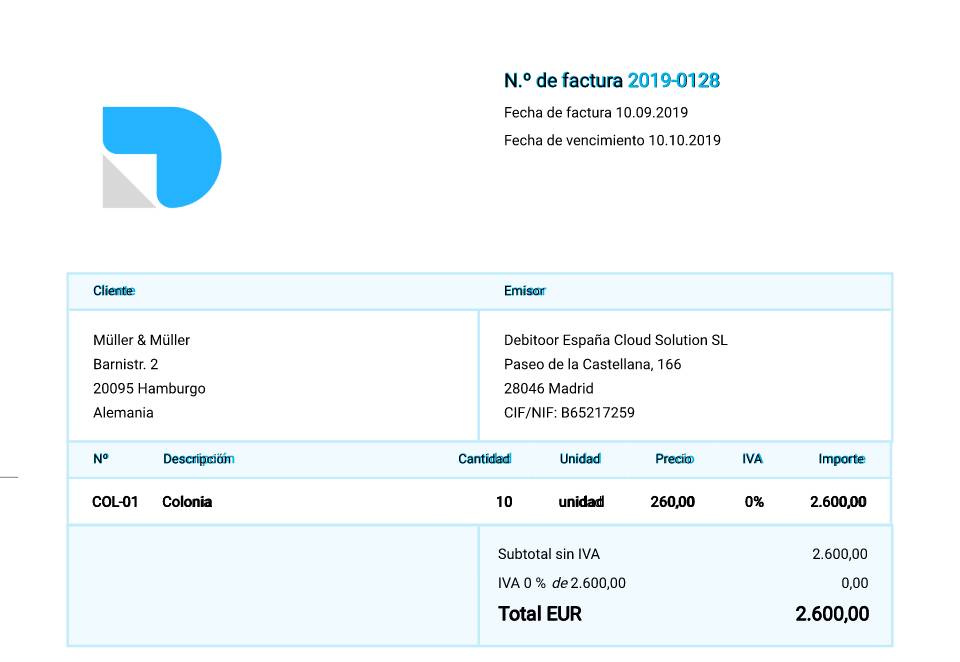

Esta factura generada con el programa de facturación de Debitoor sería un ejemplo:

Tal y como se aprecia, el IVA no se aplica al producto, por lo que se puede indicar, simplemente, con el IVA al 0% sin que eso suponga ninguna incorrección.

Por cierto: las retenciones de IRPF nunca se aplican en las operaciones intracomunitarias.

Una plantilla de factura para las Islas Canarias, Ceuta y Melilla

El archipiélago canario, así como Ceuta y Melilla, gozan de una trato fiscal diferenciado. En lugar del IVA, en las Canarias tienen el IGIC y en Ceuta y Melilla, el IPSI.

En ambos casos, las operaciones comerciales con profesionales y empresas de la Península están exentas del pago de impuestos.

La forma de consignarlo en una factura es igual de sencilla que con las operaciones intracomunitarias.

Para más información: Cómo he de facturar a las Islas Canarias, Ceuta y Melilla.

Una plantilla de factura para actividades exentas de IVA

Algunos profesionales y empresas están obligados a hacer facturas sin aplicar el IVA.

Esto se debe a que llevan a cabo actividades exentas de IVA como las sanitarias y educativas. ¿Hace falta en este caso un modelo de factura especial?

La respuesta es la misma que antes: no, no es necesario. La manera de tratar la exención de IVA en una factura te la mostramos en el blogpost: Modelo de factura exento de IVA.

Simplemente has de tener en cuenta estos dos datos:

- No se indica el IVA (ni al 0% ni a ningún otro porcentaje).

- Se debe mencionar la ley y el artículo en virtud de los cuales se justifica la exención de IVA.

Esta última información se halla en la Ley de IVA y en sus innumerables subapartados del artículo 20.