Cómo trabajar con el IVA en las operaciones intracomunitarias

Las compras y ventas de bienes y servicios entre empresas de la Unión Europea están sometidas a un sistema de tributación de IVA especial. De este modo, si vendes o compras en otros países europeos, deberías estar familiarizado con su funcionamiento.

Con un programa de facturación como Debitoor no has de preocuparte por esto, pues la aplicación lo resuelve automáticamente al señalar el país de tu cliente o proveedor.

¿Que tienes que vender un producto a Francia? Con Debitoor emites la factura y al marcar Francia como país de destino, el IVA de la factura se adapta a las normas intracomunitarias.

¿Que es tu proveedor el que está en Francia? Pues lo mismo, al introducir el gasto, Debitoor hace el resto.

Se trata de una forma cómoda que sólo puede traerte beneficios, pues te ahorras tiempo que puedes dedicar a tu negocio.

O si el tiempo te sobra, puedes hacerlo de forma manual (a continuacion te explicaremos en qué consiste). O probar con Debitoor. ¿Qué te parece? ¿Lo pruebas?

Cómo funciona el IVA transfronterizo

Un programa de facturación te puede liberar de esta práctica. No obstante, nunca está de más estar informado de la normativa de IVA transfronterizo. A continuación te la explicamos:

Si exportas o vendes bienes a otros países de la Unión Europea – lo que se conoce como entregas intracomunitarias – no tendrás que repercutir IVA en la factura, ya que están exentas de IVA.

Si realizas prestación de servicios a empresas de otros países de la UE, tampoco debes repercutir IVA, ya que también estas operaciones están exentas.

Si vendes productos o servicios a una persona particular en alguno de los países de la Unión Europea, deberás incluir el IVA de tu país en las facturas – como si se tratase de una transacción a empresa o a un consumidor final de tu propio país. A no ser que se trate de servicios prestados por vía electrónica. En ese caso, has de aplicar el IVA del país de destino.

En cambio, si importas o compras bienes o servicios de empresas o profesionales de otros países en la UE – adquisiciones intracomunitarias – sí tributas IVA, pero de una forma distinta a la que realizarías con una empresa en tu mismo país, ya que, en el caso de las adquisiciones intracomunitarias, contabilizarás el IVA doblemente en una misma transacciones, tanto como soportado, como repercutido.

Para que se consideren operaciones intracomunitarias deben de poseer los siguientes requisitos:

El transporte del bien debe comenzar en un país distinto a España de la Unión Europea y el destino deberá ser España – excluyendo Canarias, Ceuta y Melilla.

Tanto el comprador como el vendedor deben ser empresas o autónomos.

Tanto el comprado como el vendedor deben estar dados de alta como operadores intracomunitarios.

Requisitos para realizar operaciones intracomunitarias

Todas aquellas empresas, autónomos, profesionales o instituciones que vayan a realizar operaciones intracomunitarias, como las cuatro situaciones mencionadas en el apartado anterior, deben inscribirse obligatoriamente en el Registro de Operadores Intracomunitarios (ROI) antes de realizar cualquier operación.

Una vez registrado, recibirán un número especial de identificación fiscal de IVA o un número de operador intracomunitario.

¿Cómo darse de alta en el Registro de Operaciones Intracomunitarias?

Deberás rellenar el apartado correspondiente en el modelo censal 036 al darte de alta como empresario o posteriormente mediante una modificación en el modelo, marcado la casilla 582 solicitando el alta. Hacienda realizará las pertinentes comprobaciones antes de inscribir al empresario en el Registro.

¿Cómo comprobar que tu proveedor europeo está registrado en el ROI?

La Comisión Europea pone a tu disposición una página web para que compruebes el CIF de tu proveedor.

Si el proveedor no se encuentra inscrito, debes cargarle el porcentaje de IVA de tu país.

No te olvides de avisar a tu proveedor para que te envíe la factura sin IVA, comprobando que te encuentras registrado como operador intracomunitario.

¿Cómo afecta el IVA intracomunitario a mi contabilidad?

Nota: Los servicios se consideran igual que los bienes en estas operaciones.

Cuando recibes una factura de tu proveedor intracomunitario, la factura debe ir sin IVA, por lo que no debes hacer ningún apunte de la factura de proveedor en tu contabilidad. Ahora bien, este movimiento comercial deberá aparecer en el modelo 303 de IVA trimestral.

Este movimiento consiste en contabilizar la cantidad de IVA que se aplicaría en tu país como IVA soportado y como IVA repercutido. Es decir, el movimiento termina en cero al ser más/menos IVA. Pero aun así se debe recoger en tu trimestral de IVA, en la casilla de adquisiciones intracomunitarias (19, 20 y 30 a 33).

Además de en el modelo 303, estas operaciones deberán ir recogidas en el Modelo 390 de IVA - Declaración Resumen Anual y en el modelo 349 - Declaración de Operaciones Intracomunitarias.

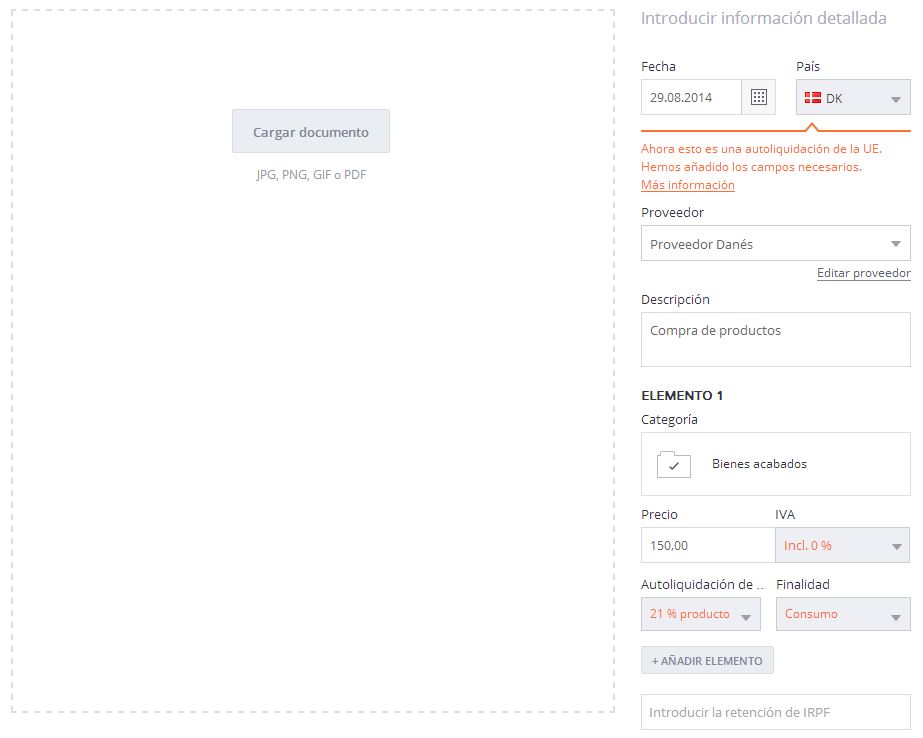

¿Cómo trabajar con adquisiciones intracomunitarias en Debitoor?

En Debitoor puedes gestionar tus entregas y adquisiciones intracomunitarias con un intuitivo flujo de trabajo.

Una vez estés creando un gasto de alguno de tus proveedores europeos, al seleccionar el país donde opera este proveedor, te aparecerán todos los campos necesarios para registrar tu gasto.

El campo del IVA se autorellenará con un porcentaje del 0%. En el campo autoliquidación de IVA, deberás seleccionar el IVA al que correspondería en tu país esta misma transacción para productos o para servicios, es decir, si compras un producto a un proveedor danés, deberás seleccionar el tipo máximo del IVA español (el 21%).

Como hemos explicado en los párrafos anteriores, en las adquisiciones intracomunitarias debes contabilizar el IVA dos veces, una vez soportado y otra repercutido, obteniendo un resultado igual a cero, pero es necesario su registro de cara a Hacienda. Y, para esto, utilizamos los porcentajes de IVA aplicables en España.

El resto de campos son idénticos a la creación de un gasto doméstico.

Este +/- movimiento contable lo realiza Debitoor automáticamente y lo muestra reflejado en el modelo 303 de IVA como entrega intracomunitaria.