Cómo rellenar el modelo 303 de IVA trimestral

Los autónomos y empresarios han de declarar el IVA que aplican a sus bienes o servicios cada trimestre, así como a los bienes o servicios que adquieren durante el mismo periodo. El modelo 303 es el informe que han de presentar a la Agencia Tributaria.

¿Qué es el modelo 303?

El modelo 303 es la declaración de autoliquidación del IVA que han de presentar autónomos y empresarios.

En otras palabras, se trata de declarar a la Agencia Tributaria el IVA de las compras y las ventas relacionadas con la actividad económica.

¿Cuándo se debe presentar el modelo 303?

La presentación puede ser trimestral o mensual.

La presentación trimestral es la forma a la que está acogida la mayoría de autónomos y pymes y sigue el siguiente calendario:

- 1er trimestre. Del 1 al 20 de abril (ambos inclusive).

- 2º trimestre. Del 1 al 20 de julio (ambos inclusive).

- 3er trimestre. Del 1 al 20 de octubre (ambos inclusive).

- 4º trimestre. Del 1 al 30 de enero del siguiente año (ambos inclusive).

La presentación mensual sólo afecta a Grandes Empresas, a aquellos operadores que forman parte del Redeme y a entidades acogidas al régimen especial del grupo de entidades.

El calendario mensual está fijado entre el 1 y el 30 del mes siguiente al de liquidación.

¿Quién debe presentar el modelo 303?

Todos aquellos autónomos, profesionales o empresarios que realicen una actividad que esté sujeta a IVA deben presentarlo, aunque no se haya comprado o vendido nada durante el trimestre o mes correspondiente. En este caso, en la página tercera encontrarás la opción "Sin actividad" para indicarlo.

¿Qué operaciones has de declarar en el modelo 303?

Todas las ventas o adquisiciones que llevan IVA y estén relacionadas con la actividad económica deben presentarse.

Solo pueden declararse aquellas operaciones que se puedan justificar con facturas. Los tickets de gastos - conocidos legalmente como "facturas simplificadas" - quedan excluidos.

¿Cómo rellenar el modelo 303?

Antes de rellenar el modelo 303 conviene tener a mano la siguiente información:

- Tus facturas de venta.

- Tus facturas de compra.

El modelo 303 se rellena por vía telemática. Esto quiere decir que has de acceder a la página web de la Agencia Tributaria y dirigirte a la Sede Electrónica.

Una vez dentro, clica sobre declaraciones informativas y a continuación sobre impuestos y tasas. Al entrar, la segunda opción es el IVA. Solo tienes que clicar y encontrarás el modelo 303 de autoliquidación.

Para rellenar el modelo 303 necesitas los siguientes documentos identificativos:

Una vez dentro, solo tienes que rellenar los datos que te indicamos a continuación.

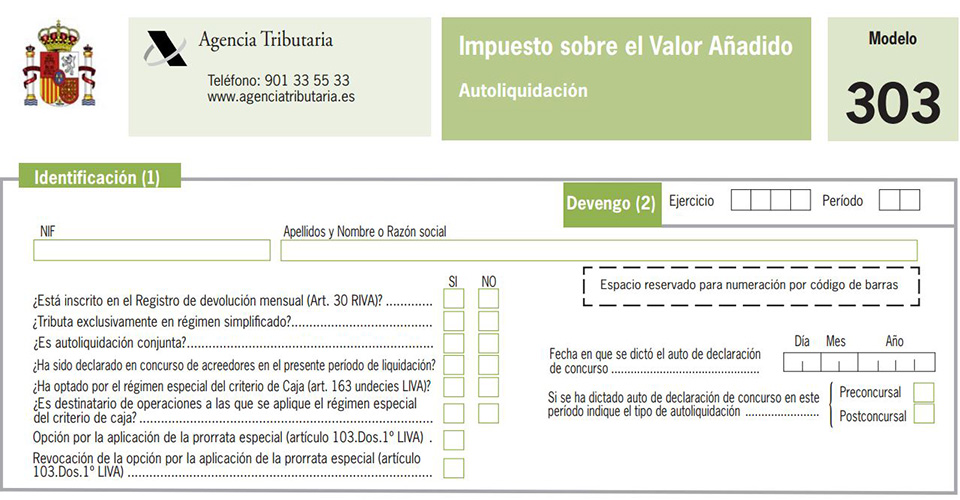

Primera página. Indentificación y devengo

Es la información más sencilla. Se trata de introducir tus datos fiscales (nombre y apellidos o razón social), NIF o CIF y el ejercicio trimestral a declarar. Esto último se indica con el año (ejercicio) y el trimestre correspondiente (por ejemplo, 3T, es decir, tercer trimestre).

A continuación, has de responder a unas preguntas sobre tu situación tributaria. Por defecto, has de responder "No" a todas estas preguntas. Pero no siempre. En caso de duda, siempre puedes consultar a la Agencia Tributaria o el modelo 036/037 que rellenaste para darte de alta como autónomo o empresario.

Primera página. Liquidación

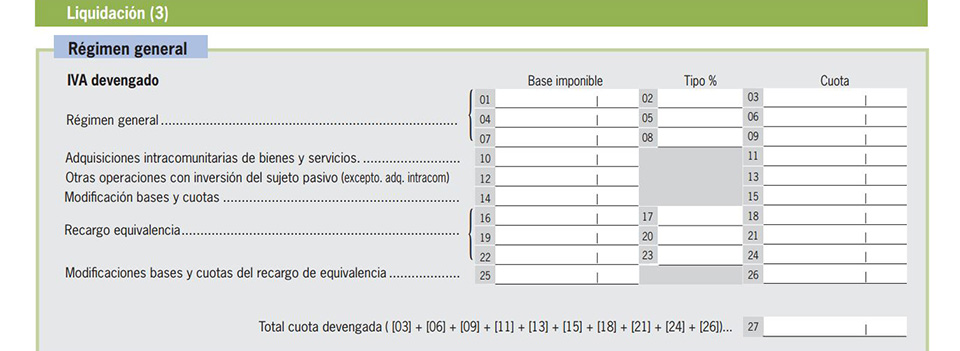

El siguiente apartado tiene que ver con el IVA devengado, es decir, el que has aplicado a tus facturas y el IVA deducible, esto es, el IVA de tus gastos susceptibles de ser deducido.

IVA devengado

Has de tener la siguiente información disponible de tus facturas emitidas:

- La base imponible, que es el importe de las facturas antes de aplicar el impuesto.

- El tipo de IVA (21%, 10% o 4%) que has aplicado a la base imponible.

- La cuota tributaria, que es el importe de IVA que has sumado a la base imponible.

La gran mayoría de autónomos y empresarios pertenecen al régimen general de tributación de IVA, por lo que solo ha de rellenar las casillas que van de la 1 a la 9.

Las siguientes casillas de este apartado se refieren, tal y como se indica, a:

- Las compras intracomunitarias, es decir, a proveedores de otros países de la Unión Europea, donde se aplica la inversión del sujeto pasivo. Ahí introduces la base imponible [casilla 10] y la cuotra tributaria autorepercutida [casilla 11].

- Otras compras a las que también se aplica la inversión del sujeto pasivo: solo necesitas la base imponible [casilla 12] y la cuota tributaria [casilla 13]

- Modificaciones de bases imponibles [casilla 14] y cuotas de facturas [casilla 15] que has rectificado.

- Régimen de recargo de equivalencia. Solo en caso de facturas a las que habéis aplicado el recargo de equivalencia al pertenecer a él vuestro cliente. Se anotan la base imponible, el tipo de IVA con recargo y la cuota tributaria.

- Si has modificado bases imponibles y cuotas en las facturas donde has aplicado el recargo de equivalencia has de anotarlo en la casilla [25], para la base imponible, y la casilla [26], para la cuota. De nuevo, se trata de facturas que, por ejemplo, has rectificado.

Por último, has de sumar el conjunto de las cuotas devengadas en la casilla [27], tal y como se te indica al final de este apartado.

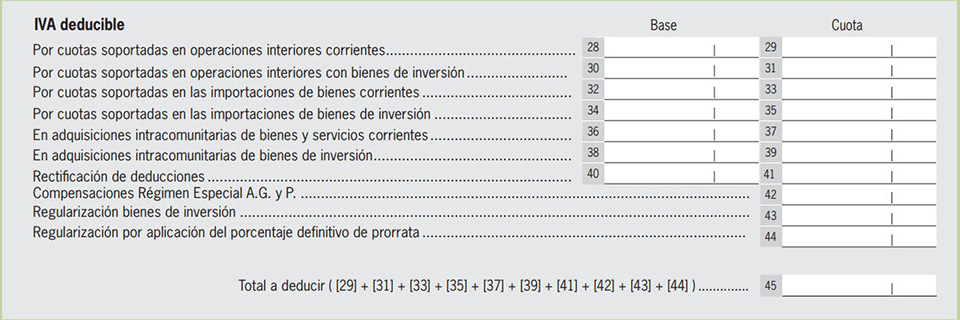

IVA deducible

En esta sección has de anotar las bases imponibles y cuotas soportadas de tus gastos.

La sección se distribuye de la siguiente manera:

- Los gastos corrientes dentro de España (casillas 28 y 29)

- Los gastos en bienes de inversión dentro de España (casillas 30 y 31).

- Los gastos corrientes con proveedores fuera de la UE (casillas 32 y 33).

- Los gastos en bienes de inversión con proveedores fuera de la UE (casillas 34 y 35).

- Los gastos corrientes con proveedores intracomuntiarios (casillas 36 y 37).

- Los gastos en bienes de inversión con proveedores intracomunitarios (casillas 38 y 39).

Luego puedes anotar las deducciones de rectificaciones aplicadas (casillas 40 y 41) en caso de una declaración complementaria (esto es, de una declaración que corrige errores u omisiones de otra anterior), la regularización por bienes de inversión (casilla 43) y por aplicación del porcentaje definitivo de prorrata (casilla 44, pero solo en la declaración del cuarto trimestre).

Por último, en la casilla 45 has de sumar todas las cuotas de IVA soportadas que has anotado en las casillas anteriores.

Una vez tienes la cuota del IVA que has cobrado en tus facturas (cuota devengada; casilla 27) y la cuota que has pagado en tus gastos (cuota soportada; casilla 45), solo has de sumar para saber el IVA que tienes que liquidar:

El resultado has de interpretarlo así:

- Positivo. Es lo que tienes que ingresar a Hacienda.

- Negativo. Es lo que Hacienda te devolverá.

Tercera página. Información adicional y resultado

De la primera página hemos de saltar a la tercera. Esto se debe, como habrás leído, a que la segunda página hace referencia al régimen de actividades agrícolas, ganaderas y forestales (A) y al régimen simplificado de IVA (B), en los que no vamos a entrar.

Seguiremos, por tanto, con el régimen general, por lo que tenemos que saltar a la tercera y última página.

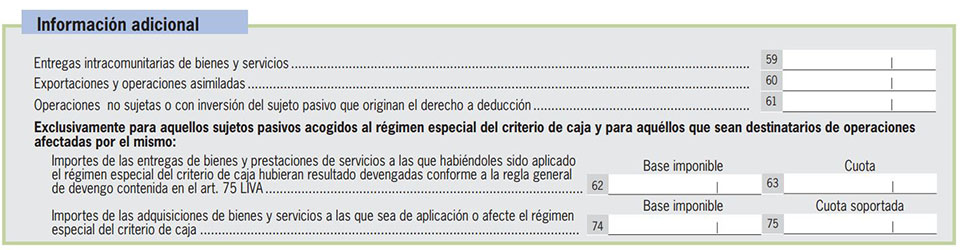

Información adicional

Lo primero es la información adicional. Aunque se trata de una casilla informativa, no quiere decir que se deba ignorar o no cumplimentar si es el caso.

Las primeras casillas, de la 59 a la 61, se debe informar, si es el caso, de ciertas operaciones que están exentas de IVA y que se pueden leer en la imagen superior.

Las siguientes casillas (62, 63, 74 y 75) solo afecta a aquellos que están dados de alta en el criterio de caja.

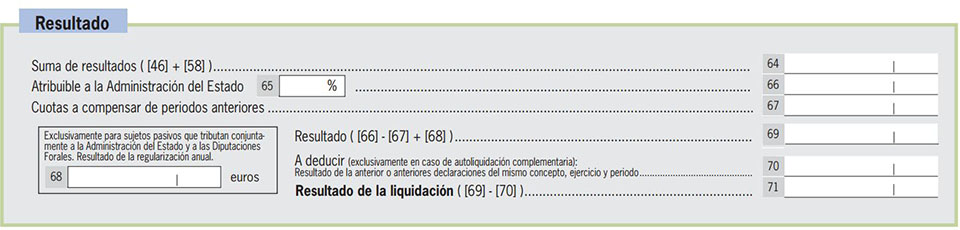

Resultado

En la casilla de Resultado va el importe final de la declaración. En primer lugar, como se indica, has de sumar las casillas 46 y 58. Si en la casilla 58 no tienes nada porque no tributas por el régimen simplificado, pon directamente el mismo resultado que la casilla 46.

Las casillas 65 y 66 hacen referencia a lo "atribuible al Estado". Esto solo tiene su qué si tributas en el País Vasco o Navarra. De no hacerlo ahí, en la casilla 65 escribes 100% y en la 66 el mismo importe que la casilla 64.

En caso de tributar en alguna de las agencias forales, has de especificar el porcentaje atribuible al Estado y el importe correspondiente.

En la casilla 67 van los valores a compensar de las declaraciones anteriores. Por valores a compensar se entiende cuando, en declaraciones previas, el IVA de tus gastos ha sido superior al IVA de tus ingresos. El importe va con signo positivo.

El resto va como sigue:

- Casilla 69. Es solo hacer el cálculo que se te indica.

- Casilla 71. Lo mismo que lo anterior, esto es, el resultado de la liquidación.

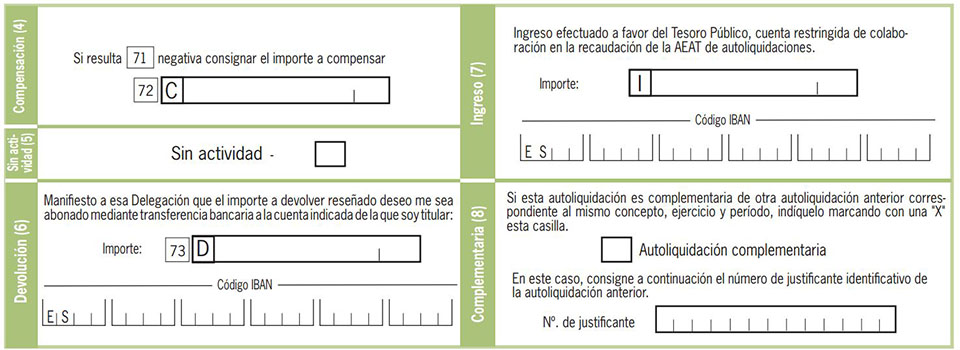

Devolución, compensación e ingreso

Y ya nos vamos acercando al final de este periplo de números:

- Compensación y devolución. Si el resultado de la casilla 71 es negativo, sale a compensar, esto es, que Hacienda te devuelve parte del IVA. Has de rellenar, por tanto, la casilla 72. En la 73 has de introducir tu cuenta bancaria.

- Ingreso. En caso de que salga en positivo el resultado de la casilla 71, has de introducirlo en este apartado. Eso es lo que debes ingresar a la Agencia Tributaria. Has de introducir tus datos bancarios.

- Complementaria. Solo para casos en que se presenta una declaración que complementa a una anterior. Si es el caso, se ha de poner el número de justificante de la declaración que complementa.

Para acabar, un consejo: te recomendamos consultar con una gestoría o asesor o con la Agencia Tributaria en caso de duda.

Datos Generales Debitoor es un programa online de facturación y gastos perfecto para pequeñas empresas y autónomos, que incluye la elaboración del modelo 303. Pruébalo ahora gratis.