El modelo 111 es un modelo que se presenta trimestralmente. En éste, autónomos y empresas han de declarar e ingresar las retenciones practicadas durante dicho trimestre a sus trabajadores, a empresarios y otros profesionales.

En el caso de grandes empresas y de la administración pública, la presentación de este modelo ha de ser mensual.

¿Cuándo y dónde tramitar el modelo 111?

El plazo para presentar el modelo 111 es los 20 días posteriores al fin del trimestre natural, esto obviamente no se aplica en el caso de las grandes empresas y administración pública.

- Primer trimestre: Del 1 al 20 de abril, ambos inclusive.

- Segundo trimestre: Del 1 al 20 de julio, ambos inclusive.

- Tercer trimestre: Del 1 al 20 de octubre, ambos inclusive.

- Cuarto trimestre: Del 1 al 20 de enero, ambos inclusive.

Ten en cuenta que si el último día (el día de vencimiento de plazo) cae en fin de semana o en festivo, el plazo se alarga hasta el siguiente día hábil.

A su vez, ten presente el modelo 190, el cual es la versión anual del 111. Cuando presentes éste, tiene que cuadrar con los cuatro modelos 111 que presentaste a lo largo del año.

El modelo 111 lo puedes presentar telemáticamente o presencialmente; en papel.

La elaboración del modelo 111

El primer apartado de este modelo es Declarante, en el cual debes rellenar tus datos fiscales (tales como NIF, nombre y apellidos).

En el segundo apartado, Devengo, debes indicar el año de ejercicio y el trimestre.

Una vez rellenados estos datos, puedes proceder con el tercer apartado; Liquidación. Este apartado está compuesto por cinco subapartados en el que se declaran las retenciones aplicadas.

El primer subapartado de la liquidación está dedicado a los rendimientos del trabajo, esto es a sueldos y salarios.

El segundo subapartado es en consideración a los rendimientos de actividades económicas.

El tercero, aunque poco común, se refiere a las ganancias derivadas de la participación en premios y concursos. Es decir, este campo sólo tienes que rellenarlo si has entregado premios sujetos a retención durante el periodo declarado...

El cuarto subapartado refleja las ganancias patrimoniales derivadas de los aprovechamientos forestales de los vecinos en montes públicos.

El quinto y último se refiere a la contraprestaciones por la cesión de derechos de imagen.

La elaboración del modelo 111 con tu programa de facturación

Para cumplimentar los diferentes subapartados del tercer apartado, necesitarás un listado de gastos. Si cuentas con un programa de facturación, esto te resultará muy sencillo.

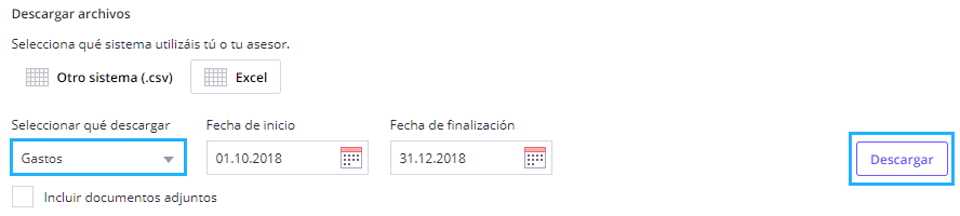

Para exportar este listado de gastos desde Debitoor, deberás ir a Configuración > Configuración y a continuación a Cuenta. Una vez dentro, baja hasta el apartado Exportar datos.

Allí verás que tienes la opción de descargar un listado con tu información contable. Deberás elegir si quieres que sea en formato Excel o .CSV.

A continuación selecciona gastos como el tipo de información a descargar y elige el periodo de tiempo del que te quieres descargar la información:

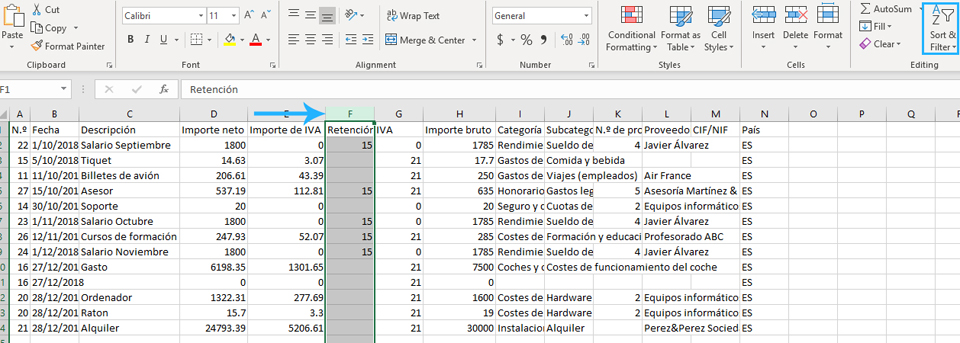

Una vez descargado el archivo, ábrelo en Excel y selecciona toda la columna Retención, haciendo clic en la letra de la columna. Una vez seleccionada, ordénala con el boton A/Z:

Excel te preguntará si quieres ampliar la selección; selecciona entonces Ampliar selección y haz clic a continuación en Ordenar. De esta manera tus gastos quedarán ordenados por la retención de IRPF.

Así, podrás rellenar los subapartados del apartado III, utilizando en Excel autosumas para conocer el sumatorio de las distintas bases imponibles y de las retenciones practicadas en los diferentes apartados.

Ahora ya solo te queda rellenar las casillas del apartado Total liquidación, a partir de los apartados anteriores.

Una vez cumplimentado el modelo 111, el resultado del mismo puede ser Ingreso (a pagar) o Negativa.

Solo falta rellenar la Complementaria en caso de que hubieras cometido algún error en una declaración presentada en el pasado y firmar.

Como siempre, te recomendamos encarecidamente que si te surgen dudas, contactes con tu asesor o con la Agencia Tributaria.