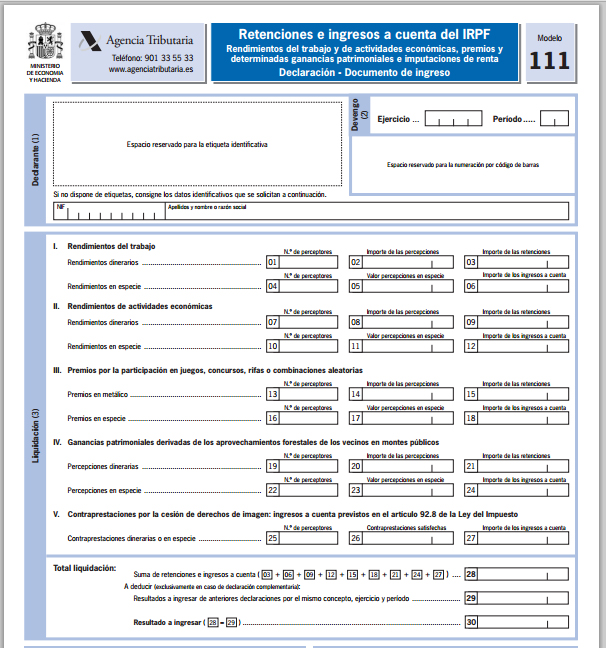

Modelo 111 - Retenciones de profesionales

El modelo 111 del IRPF se aplica a los sujetos con hechos imponibles en su actividad económica.

¿Eres autónomo? Crea tus facturas con IRPF ahora con Debitoor.

El modelo 111 tienen que presentarlo tanto empresarios, profesionales o sociedades que realizan el hecho imponible que obliga a su presentación.

Hecho imponible

Para estar obligado a pagar este impuesto, el sujeto pasivo (empresario, profesional o sociedad) debe tener trabajadores y, por ello, haber pagado durante el trimestre actual rentas con retención o ingresos a cuenta, o haya pagado facturas que incluyan retención.

Como hemos dicho los hechos imponibles incluyen:

- Pago de nóminas

- Rendimientos de actividades económicas (actividades profesionales, actividades forestales, actividades agrícolas, etc)

Carácter trimestral del impuesto

Este impuesto tiene un carácter trimestral. Se presenta los días 20 del mes siguiente al término de cada trimestre, es decir:

- Primer trimestre – 1 al 20 de abril

- Segundo trimestre – 1 al 20 de julio

- Tercer trimestre – 1 al 20 de octubre

- Cuarto trimestre – 1 al 20 de enero

NOTA: Las grandes empresas tienen obligación de presentar este impuesto mensualmente.

Modelo anual

El modelo 190 (Resumen anual de retenciones e ingresos a cuenta) es el modelo anual del 111 y, por consiguiente, tiene que cuadrar completamente con lo presentado trimestralmente.

Una buena contabilidad

La información para generar el modelo 111 viene básicamente de la contabilidad, por ello, es muy importante llevar una contabilidad limpia y clara.

Lee nuestro artículo en la Guía para Pequeñas Empresas para aprender cómo generar el modelo 111.