¿Estás sujeto al criterio de caja? En Debitoor acabamos de introducir una nueva funcionalidad para que puedas generar todos los informes de acuerdo a la fechas de pago, si te encuentras en este régimen.

¿Tienes dudas respecto al criterio de caja? A continuación, trataremos los aspectos más interesantes de este tema.

¿Qué es el criterio de caja? Es un régimen especial de IVA por el cual, aquellos sujetos que cumplan ciertos requisitos, no tendrán que adelantar a Hacienda el IVA de las facturas hasta que las cobren.

¿Cuáles son los requisitos? Aquellos sujetos pasivos con un volumen de actividad inferior a 2.000.000€ durante 2013, podrán optar al régimen del criterio de caja, siempre que no hayan tenido un pagador al que le hayan facturado más de 100.000€ en el año inmediatamente anterior. Hablamos de volumen y no facturación cobrada.

Si esto da lugar a dudas, lo explico mejor con un ejemplo:

- La empresa A cierra 2013 con un volumen de 1.800.000€ = Sí puede optar por el criterio de caja

- La empresa B tiene una facturación cobrada de 1.500.000€ y 1.000.000 sin cobrar = En 2015 no podrá optar al criterio de caja, ya que su volumen es superior a los 2 millones de euros.

Si comienzas tu actividad durante 2014, podrás optar directamente al criterio de caja, pero dependerá del volumen de actividad durante el año natural para saber si podrás optar o no al mismo régimen para 2015.

Si quieres acogerte a este régimen, deberás realizarlo durante el mes de diciembre y entrará en vigor en enero del año inmediatamente posterior. Una vez acogido, sólo devengarás IVA en el momento de cobro y, si éste no se produce, el devengo se producirá el 31 de diciembre del año siguiente.

Es decir, que el pago del IVA a Hacienda no se elimina si no te pagan, si no que se pospone.

Si quieres más información sobre el Régimen Especial del Criterio de Caja, puedes acceder a la web de la Agencia Tributaria y empaparte de todos los datos.

Debate acerca del RECC

Cuando se lanzó esta novedad en el artículo 23 de la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización, se concibió como una medida estrella, aunque la realidad ha sido muy diferente y no ha llegado a triunfar entre las pymes.

La complejidad comienza cuando existen grandes diferencias entre el que emite y el que recibe la factura.

- Aquellos que reciban la factura, no podrán liquidar el IVA soportado en su declaración trimestral hasta que no paguen

- Si tu cliente no te paga la factura, sólo podrás reclamar el IVA a partir del 31 de diciembre del año siguiente

- Si te has acogido al régimen este 2014, en el 2016 deberás ingresar todo el IVA que no has ingresado en 2014

- La mayoría de las grandes empresas escogen trabajar con pymes que no estén acogidas al criterio de caja

- Hay que añadir información adicional en los libros de IVA

Si consiguen adaptar este criterio más al alemán o a inglés, desaparecerían estas desventajas y creo que muchas más pymes lo adoptarían.

El criterio de caja en Debitoor

Aunque no hay seguridad sobre el futuro éxito del criterio de caja, en Debitoor hemos querido ponerlo disponible para aquellos usuarios que se acogiesen a él durante el primer trimestre del año.

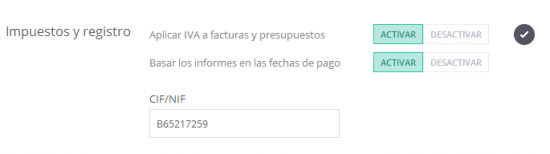

Ahora, sólo tienes que ir al menú Configuración, dentro de tu cuenta y activar la casilla “Basar los informes en las fechas de pago”.

¿Tienes pensado acogerte al criterio de caja? ¿Ya estás acogido y quieres compartir tu experiencia? ¿Cómo mejorarías este régimen?