Algunos usuarios habéis aterrizado alguna vez en Debitoor y nos habéis preguntado que és eso del criterio de caja.

El criterio de caja nació en plena crisis económica. Fue una de las medidas estrellas de ese cajón de sastre del emprendimiento conocido como ley de emprendedores.

Consiste, fundamentalmente, en una régimen especial de IVA en el que el autónomo o empresario no ha de adelantar el ingreso del IVA de sus facturas a Hacienda, como ocurre con el régimen general, al que está acogido la gran mayoría de emprendedores de nuestro país.

La medida no ha tenido muy buena acogida, por no responder plenamente a las expectativas de autónomos y empresarios.

Pero este no es el tema que toca aquí, sino en cómo llevar la facturación si formas parte del régimen especial de criterio de caja (sobre las críticas a este régimen, te recomiendo que leas "¿Qué es el criterio de caja y cómo funciona?" en nuestra Guía para Autónomos y Pequeñas Empresas).

¿En qué consiste el criterio de caja?

Conviene aclarar, antes de nada, qué es eso del criterio de caja y quién se puede acoger.

El criterio de caja, como decía, es un régimen especial de IVA. Consiste en ingresar el IVA a Hacienda cuando has cobrado la factura y en recuperar el IVA de un gasto una vez se lo has pagado a tu proveedor.

Las condiciones para poder formar parte de este régimen son las siguientes:

- Tener un volumen de facturación anual menor de 2 millones de euros.

- Que los cobros anuales en efectivo de un mismo cliente sean menor de 100.000 euros.

Hay ciertas operaciones comerciales que están excluidas del criterio de caja:

- Las operaciones con otros países de la Unión Europea, así como aquellas asimiladas a las importaciones.

- Operaciones que forman parte de otro tipo de régimen de IVA especial como el sistema por módulos, el de recargo de equivalencia, el régimen agrícola, etc.

- Cuando en tu cliente recae el pago del impuesto (lo que se conoce como inversión del sujeto pasivo).

La inclusión a este régimen la has de solicitar rellenando el modelo 037 o modelo 036 de alta de autónomos y empresarios. Tienes hasta diciembre de cada año para ser incluido en el próximo año fiscal.

Y atención: si te das de baja de este régimen, no podrás volver en los tres años siguientes.

La facturación con criterio de caja

Hacer facturas con criterio de caja no tiene misterio alguno: se hace igual que cualquier factura.

El criterio de caja no supone ninguna exención en el IVA ni un tipo especial, por lo que en esto no te diferencias de un autónomo o empresario que formen parte del régimen general del IVA.

La diferencia está en la forma de registrar el IVA y reportarlo a Hacienda. Explicado punto por punto:

- Liquidación del IVA. Nadie te va a librar de la presentación trimestral del modelo 303. La diferencia es que solo has de declarar el IVA de las facturas cobradas y pagadas, ya sea en su totalidad o parcialmente.

- Has de llevar un registro de las fechas de pago y de cobro de tus facturas.

- Tienes hasta 4 años para declarar el IVA de una factura pagada.

- Si la factura no te la han pagado, tienes que reportar el IVA de todas formas pasado un tiempo. El plazo es el 31 de diciembre del año siguiente a su emisión.

- Si vas a reclamar una factura impagada, el plazo, que es de seis meses, empieza a contar a partir del 31 de diciembre del año siguiente.

El criterio de caja en la facturación con Debitoor

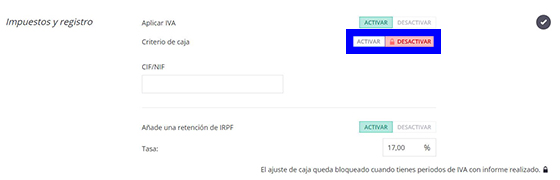

Con nuestro programa de facturación Debitoor puedes llevar la facturación si estás dado de alta en el régimen de criterio de caja.

Puedes activarlo en “Configuración-->Empresa-->Impuestos y registros”:

Al hacerlo, recuerda que en el modelo 303 de IVA trimestral que Debitoor genera automáticamente (solo disponible para los planes M y L) solo aparecerá el IVA de tus facturas y gastos indicados como pagados.

Si tienes más preguntas, no dudes en escribirnos a [email protected].