¿Hay que aplicar retenciones en las facturas de alquiler de un inmueble? De entrada podemos responder que no. Es decir, no se deben aplicar retenciones en todas las facturas, en todos los casos.

Sin embargo, en algunas ocasiones es obligatorio hacerlo. Depende, en primer lugar, de quién sea el cliente y quién el propietario que alquila.

Facturas de alquiler con retención

Cuando el propietario es una persona física y alquila un inmueble a un autónomo o empresa para ejercer su actividad, la factura debe llevar una retención del 19%.

La retención se aplica a cuenta del IRPF (el Impuesto sobre la Renta de las Personas Físicas) y se debe declarar posteriormente.

Existen, no obstante, dos excepciones por las que no se debe aplicar retenciones:

- Que se trate de un inmueble rural.

- Que el alquiler no supere los 900 euros anuales.

Si el propietario es una persona jurídica entonces aplicará también retenciones cuando el inquilino sea una empresa o autónomo. En estos casos, las retenciones se aplican a cuenta del Impuesto de Sociedades (siempre y cuando la empresa tribute por ese impuesto).

Cómo se hace una factura de alquiler con retención

La retención - como toda retención y todo impuesto - se debe calcular sobre la base imponible.

Pongamos que se trata de un alquiler de 1000 euros. Pues bien, la retención del 19% del IRPF se calcularía sobre esos 1000 euros (lo que daría 190 euros).

También hay que tener en cuenta el IVA, que es del 21%, y que también se calcula sobre la base imponible (210 euros).

El IVA se añade a la base imponible, pero la retención se resta. La cosa quedaría así:

- 1000 euros + 210 euros (de IVA) - 190 euros (de retención) = 1020 euros.

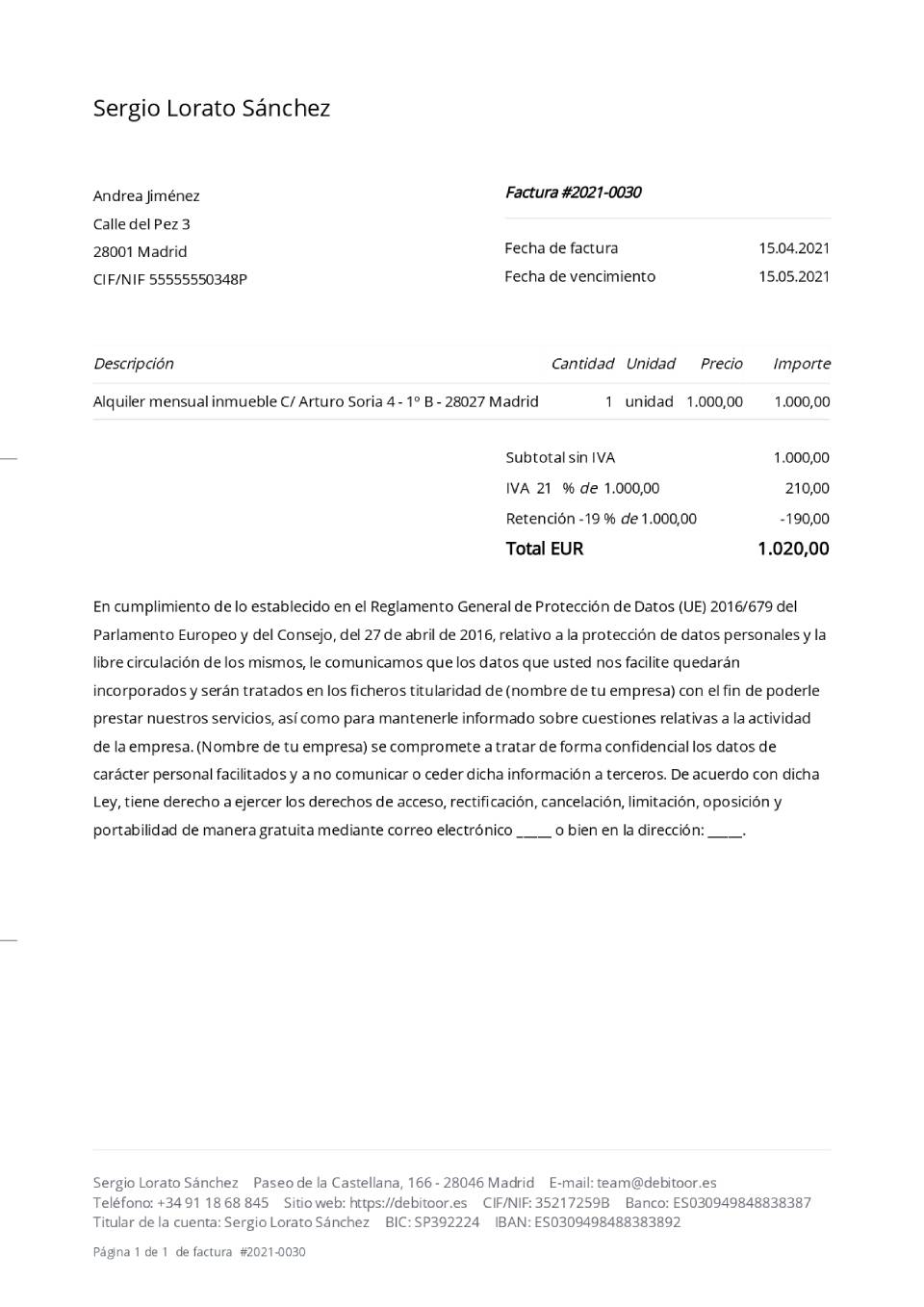

Modelo factura de alquiler con retención

El cálculo anterior se verá mejor con un modelo de factura y un ejemplo generado por el programa de facturación de Debitoor.

Como puedes comprobar, la factura debe constar de los siguientes elementos de manera obligatoria:

- Número de factura.

- Fecha de emisión.

- Fecha de vencimiento (si no se paga al momento).

- Datos del propietario del inmueble y del inquilino: nombre y apellidos, dirección y NIF.

- Descripción del servicio. En este caso, el alquiler de un inmueble. Debe constar, por cierto, la dirección.

- El importe del alquiler antes de impuestos (1000 euros).

- El tipo de IVA que se aplica (21%) y la cantidad de IVA que se añade (210 euros).

- El tipo de retención que se aplica (19%) y la cantidad que se resta (190 euros).

- El importe final.

Además, conviene añadir otra información:

- Detalles del pago (por transferencia, pago en efectivo, etc.).

- Información adicional del emisor: teléfono, dirección de email, etc.

- Alusión al Reglamento General de Protección de Datos (RGPD).

Por último, hacer facturas implica también tener que declararlas. Con independencia de que uno sea autónomo o empresa. Más información en: Plantilla de factura para alquilar un local de negocios.