En Cataluña entró en vigor este lunes 1 de mayo un nuevo impuesto que afecta a las bebidas azucaradas envasadas y que recae completamente sobre el consumidor final.

A continuación respondemos a la consulta de un usuario de Debitoor sobre cómo hay que aplicar este impuesto en los modelos de factura de nuestro programa de facturación.

¿En qué consiste el impuesto sobre las bebidas azucaradas?

El nuevo impuesto afecta a las bebidas envasadas que "contienen edulcorantes calóricos añadidos". Es decir: "azúcar, miel, fructosa, sacarosa, jarabe de maíz, jarabe de arce, néctar o jarabe de agave y jarabe de arroz".

Concretamente, estamos hablando de:

- Refrescos o sodas azucaradas, sin alcohol, ya sean con o sin gas (Coca-cola, Fanta, Pepsi, Tónica, etc.)

- Las bebidas de néctar de frutas o zumos de frutas.

- Bebidas isotónicas deportivas como, por ejemplo, el famoso Aquarius de Coca-cola.

- Tés y cafés (Nestea, etc.)

- Bebidas energéticas que contienen una alta dosis de azúcar, cafeína y otros estimulantes (Redbull, etc.)

- Bebidas lácteas endulzadas (batidos, bebidas mezcladas con zumo de fruta, etc.)

- Bebidas vegetales.

- Aguas con sabores.

Bebidas EXCLUIDAS de este impuesto: las bebidas alcohólicas, bebidas hechas con zumos o verduras naturales, bebidas lácteas que no tengan componentes calóricos añadidos (es decir, hasta arriba de azúcar), yogures bebibles y bebidas para uso médico.

¿Cómo calcular el impuesto sobre la bebida?

Hay dos tipos de impuesto:

En caso de que la bebida tenga más de 8 gramos de azúcar por cada 100 ml, has de aplicar un impuesto de 0,12 euros por litro.

Si la bebida tiene entre 5 y 8 gramos de azúcar por cada 100 ml, has de añadir 0,08 euros por litro.

En base a este criterio, has de calcular el impuesto en la plantilla de la factura.

¿Cómo aplicar el impuesto en los modelos de factura de Debitoor?

Antes de aclarar este punto, conviene tener en cuenta que si vendes directamente al consumidor final, no estás obligado a desglosar este impuesto en el ticket o factura simplificada de venta.

Solo has de desglosarlo cuando estás obligado a hacer una factura en el supuesto que indica este decreto-ley y que explicamos al final.

Al hacer la factura has de tener en cuenta lo siguiente:

- El impuesto has de añadirlo como si fuera un concepto más.

Esto quiere decir que:

- En "Líneas de factura" has de añadir una línea con el nombre del impuesto: "IBAE" o "Impuesto sobre bebidas azucaradas envasadas".

- Has de aplicar al IBAE el tipo de IVA correspondiente a las bebidas azucaradas: el 10%.

A continuación, un ejemplo por 100 litros de una bebida isotónica azucarada que contiene entre 5 y 8 gramos de azúcar por cada 100ml:

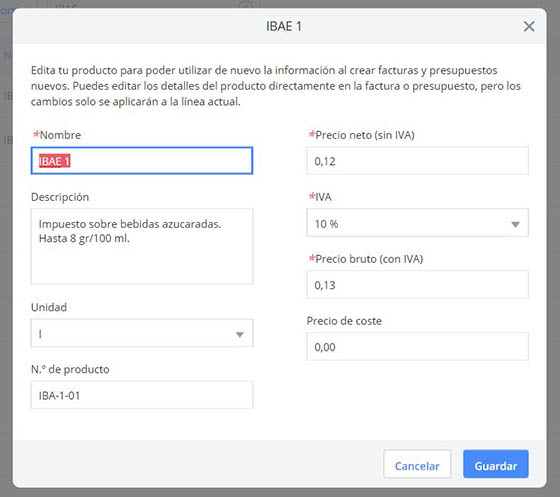

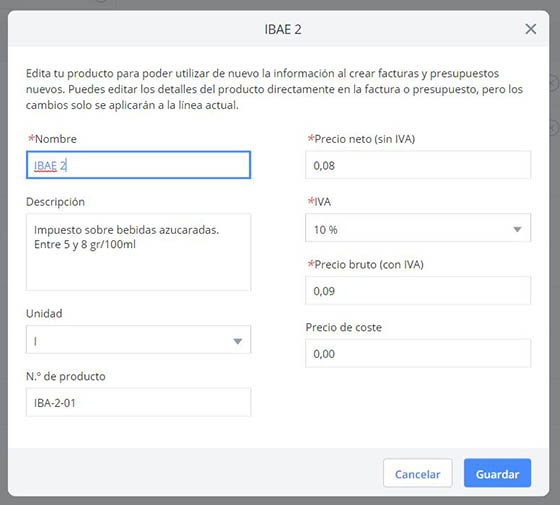

Para llevar un mejor control de este impuesto, te recomendamos crearlo como un producto en la sección "Productos". O mejor dicho, como dos, uno por cada tipo de gravamen, como te mostramos a continuación:

Para el primer gravamen, que afecta a bebidas con más de 8 gramos de azúcar por 100ml:

Para el segundo gravamen para bebidas que contienen entre 5 y 8 gramos de azúcar por 100ml:

No olvides introducir el tipo del IVA al 10%, la cuota del gravamen en precio neto y elegir como unidad el litro ("l").

De este modo, en el informe de resultados sabrás lo que llevas facturado en concepto de esta tasa.

¿Quién y cuándo se autoliquida el impuesto de bebidas azucaradas?

Quien se encarga de autoliquidar y cobrar este impuesto es uno de los aspectos más confusos de este decreto. El decreto dice que el sujeto pasivo, es decir, quien autoliquida el impuesto, puede ser:

- El "sustituo del contribuyente" cuando este es residente español. Por "sustituyo del contribuyente" se ha de entender "el distribuidor que suministra las bebidas al contribuyente que las pone a disposición del consumidor" final.

- El "contribuyente" cuando el "sustituto" no reside en España.

- El "contribuyente" cuando contribuyente y sustituto son la misma persona.

Si, por ejemplo, tú eres el vendedor del punto de venta (un hotel, restaurante o kiosko) no has de preocuparte por esto. Porque será tu proveedor de bebidas quien se encargue de autoliquidar el impuesto, siempre y cuando resida en España.

Ahora bien, en la factura suya notarás un leve incremento del importe, que vendrá desglosado con un nuevo concepto (el IBAE).

Ese incremento has de repercutirlo sobre el precio final al consumidor, sin necesidad, como decíamos, de deglosarlo en el ticket o factura simplificada de venta.

¿Y cuándo se autoliquida? Las prisas por aprobar este impuesto no han permitido al gobierno catalán desarrollar todavía el calendario fiscal para autoliquidar el impuesto.

A la espera de esta concreción, el decreto aprobado prevé que el primer periodo de liquidación, que será el del trimestre de abril-junio de 2017, caerá entre los días 1 y 20 de julio de 2017.

Puedes consultar más información en este documento que ha elaborado la Agencia Tributaria de Cataluña sobre el impuesto sobre bebidas azucaradas envasadas (IBEA).