Nos ocurre de vez en cuando: un usuario de nuestro programa de facturación, que está dado de alta en el régimen especial de recargo de equivalencia, recibe la factura de un proveedor con recargo de equivalencia, pero tiene dudas sobre cómo registrarla.

O peor: al registrarla, no encuentra dónde introducir el recargo de equivalencia. ¿Qué está pasando?

El recargo de equivalencia no se desglosa en un gasto

El título es bien claro: el recargo de equivalencia, un impuesto que se suma al IVA, no se debe desglosar al registrarlo como gasto.

Esto se debe a algo bien sencillo: el recargo de equivalencia del proveedor supone, simplemente, un mayor gasto (así como el IVA) para aquel que forma parte del régimen de recargo de equivalencia.

Esto se debe a que, por formar parte del régimen de recargo de equivalencia, asumes como mayor gasto la factura de tu proveedor.

La contraparte es que, como no estás obligado a declarar el IVA ni a llevar un registro de tus operaciones, el IVA que paga tu cliente por el producto de venta es un mayor ingreso para ti.

Cómo registrar el recargo de equivalencia en el programa de facturación de Debitoor

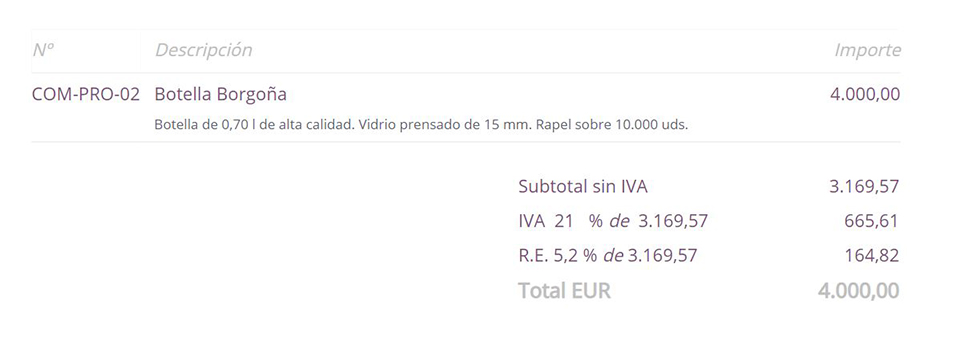

Supongamos que formas parte del régimen de recargo de equivalencia y compras a tu mayorista tantos productos por 4.000 euros, con un 21% de IVA y el 5,2% de recargo de equivalencia.

Desglosado, así quedaría la factura de tu proveedor:

Pues bien, al registrarlo como un gasto, lo único que tienes que hacer es introducir la factura con el importe final sin desglosar nada, es decir, con el importe final de 4.000 euros:

Como decíamos, la contraparte es que el IVA que pagan tus clientes pasa a ser un mayor ingreso para ti. Y, de este modo, lo que pierdes por un lado lo ganas por el otro.