Umbral de rentabilidad - ¿Qué es el umbral de rentabilidad?

El umbral de rentabilidad, punto muerto o punto de equilibrio (break-even point en inglés), se refiere al momento en el que en un negocio los costes totales igualan los ingresos totales por ventas.

Para conocer la situación de tu empresa, necesitarás entender la importancia del balance de situación. Lee todo lo que necesitas conocer al respecto en nuestra Guía para pequeñas empresas.

Para una empresa o negocio es relevante conocer este valor para saber a partir de qué momento su actividad empieza a generar beneficios.

¿Cómo calcular el umbral de rentabilidad?

En este caso, vamos a empezar la casa por el tejado: primero te explicamos qué valores necesitas conocer para calcular el punto muerto y cuál es su fórmula, te ilustramos de qué va todo esto con un ejemplo y una representación gráfica y por último te contamos como obtener dicha fórmula de la que hablamos al principio.

Para conocer la cantidad en punto muerto necesitas únicamente conocer los siguientes valores:

- Coste fijo total: Son costes que no varían en el corto plazo y son independientes de la actividad productiva de la empresa.

- Precio de venta unitario: Precio por cada unidad de bien o servicio prestado.

- Coste variable unitario: Estos costes varían en función del volumen de producción.

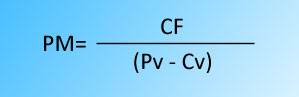

Por lo tanto, la fórmula del punto muerto o umbral de rentabilidad es:

Ejemplo de cálculo del punto muerto:

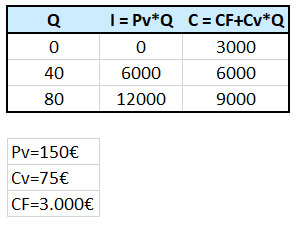

La empresa X fabrica productos que vende por 150€ la unidad. Sus costes fijos anuales son de 3.000€ y sus costes variables unitarios son de 75€. ¿Cuál es el punto de equilibrio para este producto?

Q = 3.000 / (150 - 75)

Q = 40 unidades

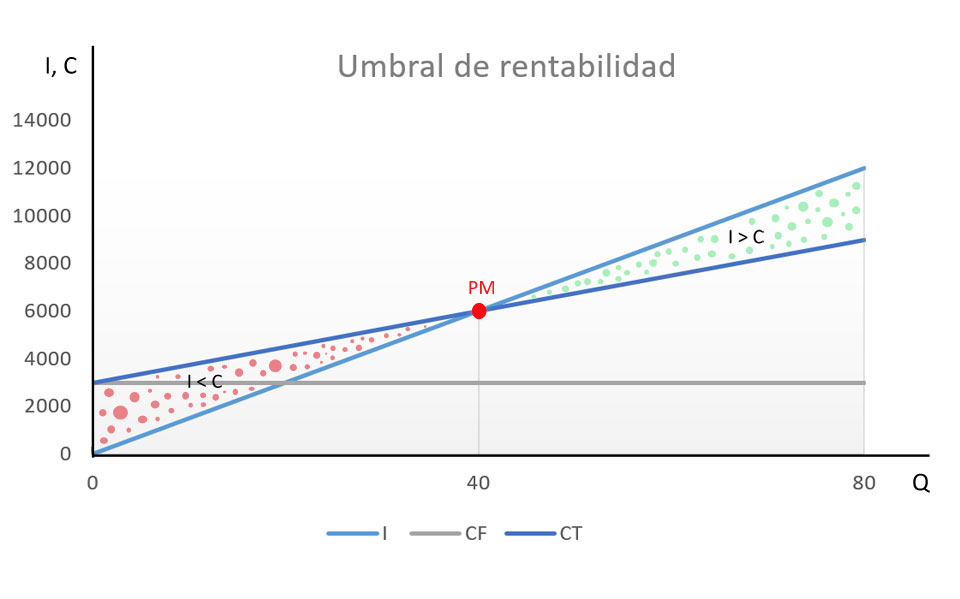

Esto quiere decir que X empezará a generar beneficios a partir de las 40 unidades vendidas.

Representación gráfica del umbral de rentabilidad

Para poder representar gráficamente el umbral de rentabilidad, daremos valores a Q (cantidad en el punto muerto), obteniendo así los ingresos (I) y costes (C) para cada volumen de venta:

Una vez obtendidos estos valores, podemos proceder con la representación gráfica de la siguiente manera. Representaremos los costes fijos (CF) como una línea paralela al eje Y, pues son constantes en el tiempo y no dependen del volumen de producción.

Representamos los ingresos (I) y los costes (C) en función de que hemos obtenido dándole valores a Q. El punto en el que se corten las funciones de I y C será el punto muerto o umbral de rentabilidad (PM):

Lo que aparece marcado con círculos verdes es el momento a partir del cual, los ingresos serán superiores a los gastos y por lo tanto, existirá beneficio.

Lo que aparece marcado con círculos verdes es el momento a partir del cual, los ingresos serán superiores a los gastos y por lo tanto, existirá beneficio.

Por el contrario, la zona marcada con puntos rojos es el momento a partir del cual los costes son superiores a los ingresos y por lo tanto, estaremos incurriendo en pérdidas.

¿Cómo se obtiene la fórmula del umbral de rentabilidad o punto de equilibrio?

El umbral de rentabilidad se trata de la cifra de ventas en la que el resultado es cero, es decir, no existen ni pérdidas ni ganancias.

En otras palabras, el punto muerto se da cuando el beneficio de explotación (B) es nulo. El beneficio se desglosa en ingresos (I) menos costes (C), lo que quiere decir que los ingresos serán iguales a los costes:

B = I - C

B = 0

I = C

Los ingresos son iguales al precio de venta unitario (Pv) multiplicado por la cantidad vendida (Q):

I = Pv x Q

Y los costes se descomponen en costes fijos y variables:

C = CF + CV

Siendo el coste variable (CV) el coste variable unitario (Cv) por la cantidad vendida (Q):

C = CF + Cv x Q

Si despejamos todo esto:

I = C

Pv x Q = CF + Cv x Q

Pv x Q - Cv x Q = CF

Q x (Pv - Cv) = CF

Por lo tanto, deducimos que el punto muerto (Q) es igual a los costes fijos (CF) divididos entre la resta de precio de venta unitario (Pv) menos el coste variable unitario (Cv), tal y cómo eplicábamos anteriormente:

Q = CF / (Pv - Cv)