Coste fijo - ¿Qué es un coste fijo?

Se entiende como coste fijo, también llamado costo fijo, a un tipo de coste que no varía en un periodo de tiempo corto y que es independiente de la actividad productiva de la empresa.

¿Vas a empezar un negocio? En ese caso, habrá costes fijos que tendrás que anotar en tu contabilidad. Lee más sobre la contabilidad para emprendedores.

Es invariable porque durante un espacio de tiempo indefinido el importe se mantiene y es independiente porque se repetirá sin importar los cambios que pueda haber en la producción o en los niveles de venta.

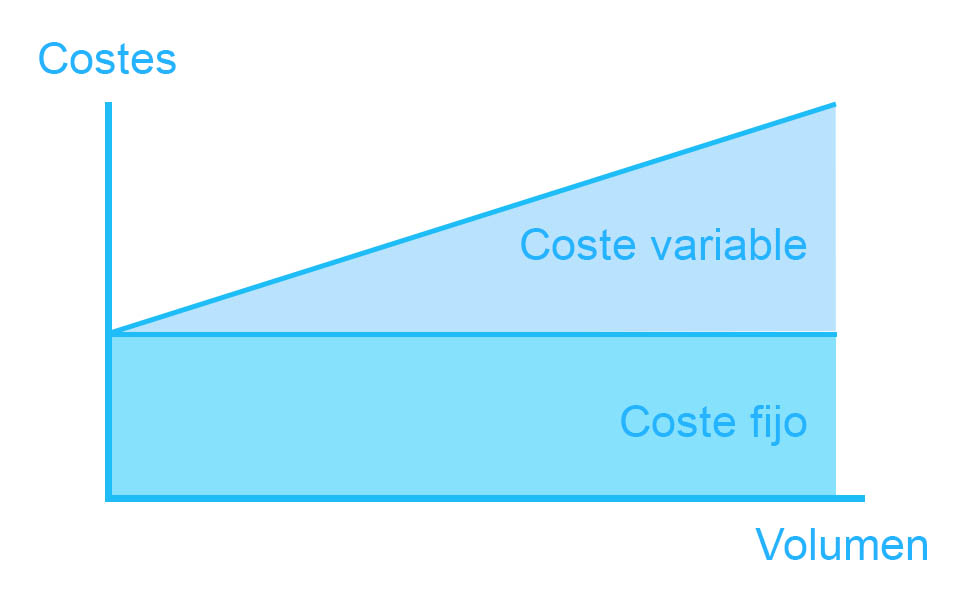

Dicho coste no se verá afectado por el volumen de negocio de la empresa y, por lo general, no puede ser evitado. Es un coste operacional necesario para que la empresa siga existiendo.

Características de un coste fijo

Por su naturaleza fija en este tipo de coste pueden distinguirse una serie de particularidades:

- Puede anticiparse y controlarse.

- Su estabilidad es independiente pero el gasto fijo está ligado a la capacidad productiva de la empresa.

- Las decisiones sobre los costes fijos suelen ser darse desde la dirección.

- A pesar de ser invariables, pueden verse alterados de acuerdo de periodo a periodo: no son permanentemente fijos.

Con independencia de los ingresos que la empresa genere, los costes fijos suponen un gasto que debe asumirse. Aunque no se vea afectado por el volumen del negocio de manera directa, debe ser determinado en un plan de gestión contable.

Tipos de coste fijo

Atendiendo a dos categorías básicas –necesidad y planificación- es posible distinguir dos tipos de coste fijo: coste fijo comprometido y coste fijo discrecional.

El coste fijo comprometido responde a la necesidad de incluir este gasto en la contabilidad del negocio. Cambiar o eliminar este coste tendría efectos adversos en la producción de la empresa. No se pueden reducir significativamente.

Bajo esta categoría se encuentran aquellos gastos relacionados íntimamente con la infraestructura de la empresa o del personal laboral.

Por otro lado, el coste fijo discrecional se trata de gastos planificados que pueden reducirse o eliminarse sin que afecten directamente a la intraestructura de la empresa.

De la misma manera, aunque los costes discrecionales formen parte del plan de gestión contable, puede ocurrir que la empresa no gaste la cantidad presupuestada para este tipo de costes.

Ejemplos de costes fijos

Como hemos mencionado, este tipo de costes no varían en periodos cortos de tiempo y son independientes de los cambios en producción. Uno de los ejemplos más habituales es el alquiler del local.

Ciertamente, pueden producirse incrementos en el alquiler, pero cada ciertos periodos. Además, el alquiler ha de pagarse con independencia del nivel de producción. Por tanto, esto correspondería a un coste fijo comprometido.

El mismo caso sería la remuneración de salarios. La nómina de un empleado puede verse aumentada pero su eliminación tendrá efectos adversos en la producción del negocio.

Otro caso, serían los gastos de publicidad. Son gastos con costes generalmente fijos y que no varían pero que se planifican y se aprueban, pero no son directamente intrínsicos al desarrollo normal de la empresa.

Estos gastos deben asumirse pero forman parte de proyecciones planificadas.