Rendimientos dinerarios - ¿Qué son los rendimientos dinerarios?

Se trata de contraprestaciones derivadas del trabajo que se perciben en dinero y que no tiene carácter de rendimientos procedentes de la actividad económica.

Contabiliza las nóminas de tus trabajadores como un gasto en Debitoor, programa de facturación y contabilidad. ¡Pruébalo ahora gratis!

En contabilidad se distinguen los rendimientos del trabajo a diferencia de los rendimientos de la actividad económica.

En otras palabras, se trata de todas las contraprestaciones que el empresario paga a sus trabajadores, ya sea en dinero o en especies.

Los rendimientos dinerarios son, pues, las contraprestaciones en bruto que el empresario paga en dinero a sus trabajadores.

¿Qué incluyen los rendimientos dinerarios?

Los rendimientos del trabajo está regulados por la Ley 35/2006 del IRPF, artículo 17.

Los rendimientos dinerarios comprenden todas las prestaciones que el trabajador recibe en bruto, lo que incluye las cotizaciones a la Seguridad Social y los pagos en concepto de retenciones de IRPF.

Los rendimientos dinerarios en la cuenta de resultados

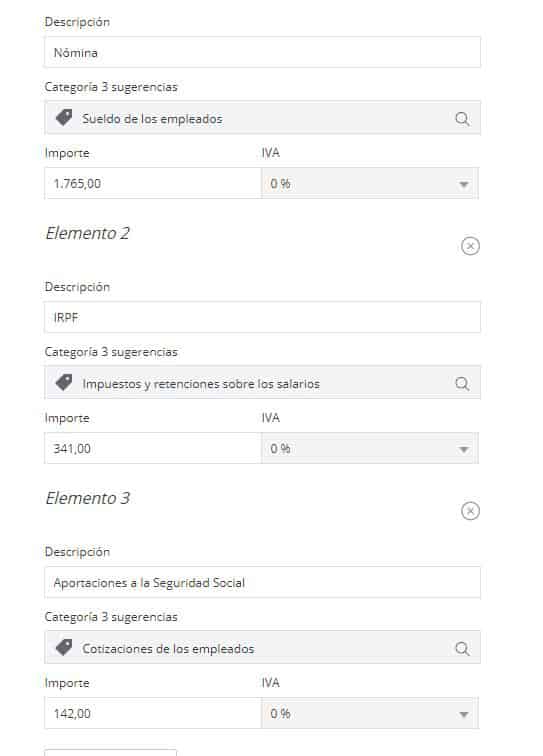

La empresa debe registrar los rendimientos dinerarios en la cuenta de resultados como un coste directo, tal y como se señala en este ejemplo del programa de facturación de Debitoor:

Previamente, debe registrarse la nómina del trabajador como un gasto y desglosar partidas como las cotizaciones a la Seguridad Social o las retenciones a cuenta del IRPF: