Muchos de nuestros usuarios al hacerse con nuestro programa de facturación, se sorprenden al ver que no sólo pueden hacer facturas, si no que les ofrecemos bastante muchas más cosas como la gestión de informes.

Y es de uno de estos informes precisamente lo que va a ocupar nuestra atención en el día de hoy. Estamos hablando de la cuenta de pérdidas y ganancias, también conocida como cuenta de resultados.

¿Qué es la cuenta de resultados y para qué sirve?

La cuenta de pérdidas y ganancias es una parte esencial de las cuentas anuales, en la que se reflejan los ingresos y gastos de un ejercicio contable.

Restándoles a los ingresos los gastos, se pueden calcular los beneficios (o en el peor de los casos, pérdidas) de dicho ejercicio contable. Lo interesante de esto, no es sólo ver si perdemos o ganamos dinero, si no el por qué detrás de esto.

Junto con el balance de situación, la cuenta de resultados supone uno de las partes más importantes de las cuentas anuales.

Por tanto, tener unas nociones básicas de la cuenta de pérdidas y ganancias nos ayudará a entender mejor el momento que atraviesa nuestro negocio.

Cómo entender la cuenta de resultados en tu programa de facturación

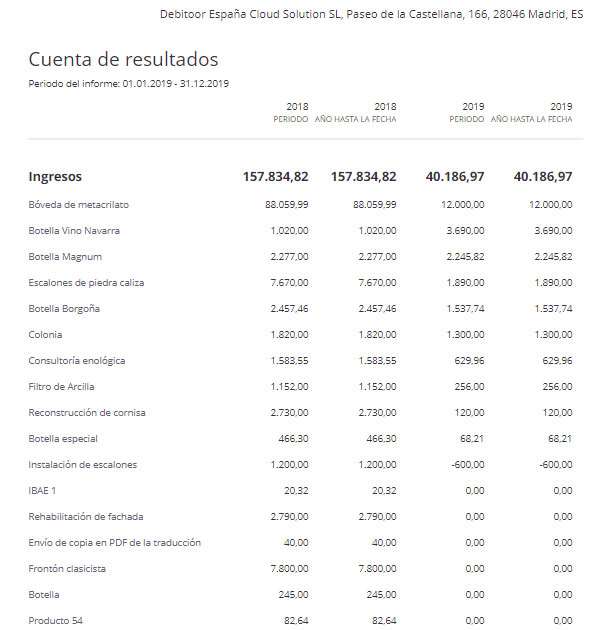

La cuenta de resultado está compuesta por los siguientes elementos: ingresos, gastos e impuestos. A continuación podrás ver el ejemplo de una cuenta de pérdidas y ganancias desmenuzada en diferentes apartados:

Los ingresos en tu programa de facturación

Un ingreso supone un incremento en tus recursos económicos. Los ingresos provendrán de las facturas que hayas emitido por prestación de servicios o venta de bienes.

Los ingresos se corresponderán por tanto con todas las facturas que hayas hecho, otros ingresos, la devolución de IVA, efectivo o interés recibido, ventas online y del lector de tarjetas, ingresos relacionados al empleado y el IVA devengado.

Los gastos en tu programa de facturación

Los gastos o costes serán clasificados como directos, indirectos y bancarios y de financiación.

Los costes directos en tu programa de facturación

Los costes directos son aquellos que provienen directamente de la producción del bien o prestación del servicio. Estos se separarán en subcategorías tales como costes de ventas, de compra de existencias y rendimientos dinerarios.

Al restar los costes directos a los ingresos, obtenemos el resultado bruto:

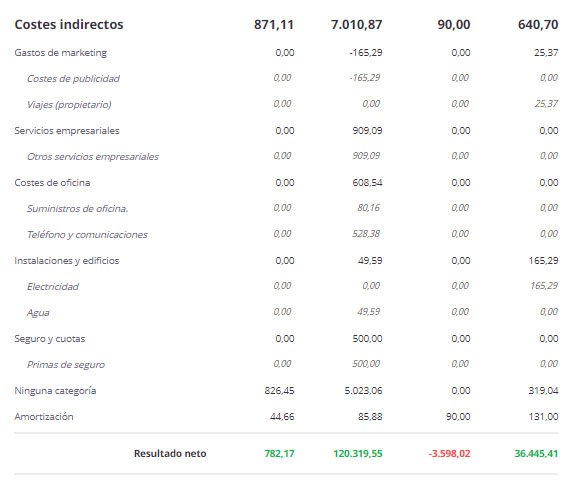

Los costes indirectos en tu programa de facturación

Por otro lado, los costes indirectos son aquellos que no son directamente imputables a la producción de un bien o servicio. Entre otros encontramos los gastos de marketing, los costes de oficina (suministros, teléfono...), los seguros y las amortizaciones.

Si restamos los costes indirectos al resultado bruto obtenemos el resultado neto:

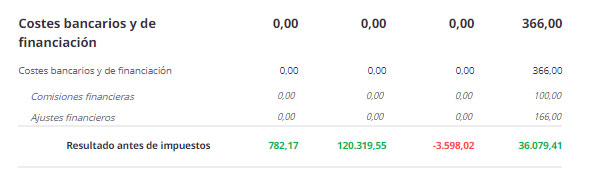

Los costes bancarios y de financiación en tu programa de facturación

Tal y como dice su nombre, son los costes asociados a operaciones financieras. En Debitoor estos aparecen así:

Una vez se restan estos costes al resultado neto, tenemos el resultado antes de impuestos, para lo cual, tal y como dice su nombre, solo nos queda sustraer los impuestos:

Cómo hacer una cuenta de pérdidas y ganancias con Debitoor

Con tu programa de facturación esto ocurre automáticamente: tu programa de facturación tomará los datos que hayas añadido en facturas, otros ingresos y gastos y hará las cuentas por ti.

Es decir, tú solo te tienes que preocupar de hacer facturas, que Debitoor se encarga del resto. No está nada mal, ¿verdad?